推荐文章

阅读排行

- 该分类还没有添加任何内容!

券商机构晚间推荐10只潜力股(9月28日)

发布时间:2011-9-29 22:57:39

文章内容

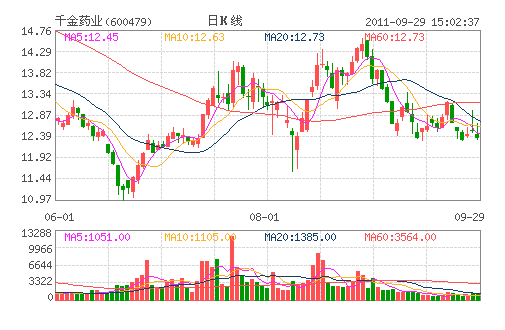

千金药业:目标价为15元 给予“推荐”评级

2010下半年公司根据市场情况迅速启动了营销改革,2011上半年,公司营销改革初见成效,营业收入出现增长趋势,2011第二季度营业收入、毛利额,均较去年同期出现明显增长。主导产品妇科千金片是国家基本药物、国家中药保护品种,是独家品种,市场需求较大,同时,在中药材价格出现回落的背景下,公司的盈利能力将得到加强,预计公司2011年、2012年营业收入为12.24亿元、15.30亿元,归属母公司股东净利润1.17亿元、1.68亿元,每股收益为0.38元、0.55元,给予推荐评级,目标价为15元。

(爱建证券)

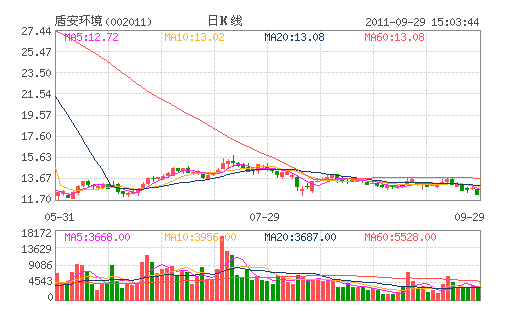

盾安环境:目标价格20元 “强烈推荐”评级

公司发布公告称,子公司太原炬能投资2亿元,山西华亿源提供节能技术服务,回收武安热电的电厂冷凝余热,通过改造使武安热电增加600万平方米左右的供热能力。

对此,民生证券指出,公司自今年1月份公布污水源热泵订单以来,在手新订单面积约3,000万平方米,投资金额约30亿元。武安热电订单与以往公告订单的区别除了单位面积投资额更少、施工周期更短、热源质量更好外,更重要的是采取与合作方的利润分成模式,是真正具有合同能源管理模式的再生能源订单。继续看好公司在获取再生能源订单上的持续性,以武安热电订单为标志的订单质量再上台阶。

预计2011年-2013年EPS分别为0.53元、0.80元和1.15元。维持对应当前股价PE为24倍、16倍与11倍。维持“强烈推荐”评级,目标价20元。

(民生证券)

- ☉上一篇文章:八一钢铁:新疆自治区龙头 短线止跌企稳 ☉下一篇文章:黄金再陷震荡 聚焦德国投票及希腊会谈

☉相关文章

相关说明