- 该分类还没有添加任何内容!

受昨夜欧美股市大涨影响早盘沪深两市双双高开,小幅回落后在煤炭板块的推升下股指再度回升,但成交量并没有有效配合,导致资金追高意愿不强,短线获利盘抛压沉重,中午收盘前两市震荡回落,沪指午后一度失守2400点。此后大盘在金融地产等权重股的引领下出现了一波快速上攻行情,沪指盘中大涨超过1%,但临近收盘又有所回落。针对今日市场走势,我们对十家实力机构的荐股做了汇总,供广大投资者参考。

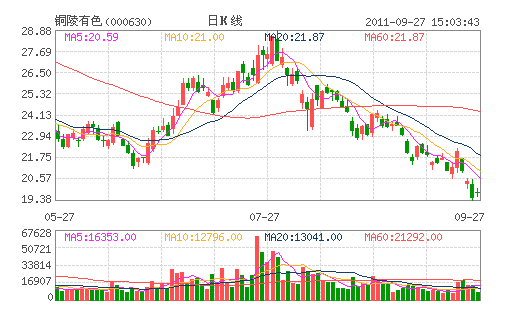

铜陵有色:公司拥有完整产业链“买入”评级

公司拥有完整产业链,阴极铜产量国内第二。2011年阴极铜、硫酸产量将达到90、222万吨,同比将分别有10%和18%左右的增长。自有矿比例低,制约主业毛利率,资源扩张势在必行。与江铜和云铜相比,自有矿比例处于明显劣势。预计公司2011年自产铜精矿含铜为5万吨,自有矿比例为5.56%。“十二五”公司规划资源量要提升一倍,总量将到2000万吨铜金属储量,公司实施资源控制和开发战略将势在必行,未来竞争力将增强。副产品价格上涨增厚公司盈利能力。通胀高企、避险需求等因素影响,公司副产品毛利率进一步提高,盈利比重加大,将进一步增厚公司的盈利能力。预计2011-2013年EPS 为1.35、1.69和1.89元/股,对应PE为:18.3、14.6和13倍。给予公司“买入”评级。

(华宝证券)

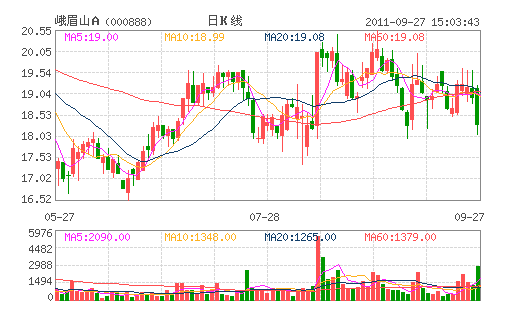

峨眉山A:当前估值较为合理 “推荐”评级

从总体经营状况来看,公司属于典型的景区类旅游企业,客源结构相对稳定,中短期内仍将以观光类旅游产品为主要收入来源,2012年有望成为公司发展的转折点。首先,“四川十二五旅游产业发展规划”将进入实施阶段,该规划提出要打造大成都、大峨眉、大九寨三大国际旅游区,为峨眉山旅游的发展提供了良好的政策环境。其次,景区实现量价齐升的可能性较高。再次,成绵乐城际铁路计划于2012年年底前通车,届时将极大地提升游客进山的通达性,从而有望带动到峨眉山进行周末度假的本地客源大幅增长。若不考虑资产重组对盈利能力的有利影响,预计未来三年公司业绩呈稳健增长态势,仍将主要受益于区域客源的稳定增长和门票提价对景区人均消费的拉动效应。考虑到短期内公司集团资产注入的可能性较小,且门票调价仍将受制于CPI等外部因素,因此我们认为公司当前估值较为合理,首次给予“推荐”的投资评级。

(东兴证券)

- ☉上一篇文章:沪深两市涨幅前十名个股点评(9月27日) ☉下一篇文章:比亚迪冲高涨逾9% 公司否认大幅裁员

☉相关文章