推荐文章

阅读排行

- 该分类还没有添加任何内容!

晚间十大券商机构荐股精选(8月18日)

发布时间:2010-8-19 9:10:01

文章内容

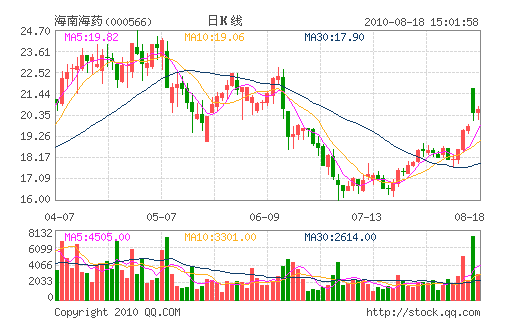

海南海药:5年内保持高速发展 强烈推荐评级

公司昨日将定向增发发行底价由13.57元/股上调为16.31元/股,发行数量不超过7000万股。此外,大股东南方同正拟认购本次非公开发行数量由此前的30%调整为不低于30%。此次增发实施后,公司持有上海力声特51%股权,成为其控股股东。由于人工耳蜗项目具有技术的先进性和高壁垒、国内产品唯一性和巨大的市场容量,头孢类中间体的市场需求和较好的盈利能力,以及技术中心的建立将使海南海药至少在5年内保持高速发展的态势,成为市场蓝筹股之一。

预计公司2010-2012年摊薄后的每股收益分别为0.45、0.56和0.95元,其中2011年和2012年总股本按照2.8亿计算(增发6000万股)。如果按制剂30倍PE、原料药15倍PE、人工耳蜗80倍PE计算,公司2010-2012年每股价值分别为12.4元、16.6元和37元。另一方面,力声特的人工耳蜗由于具有技术的先进性和高壁垒、国内产品唯一性和巨大的市场容量,假设力声特作为创业板上市则可以预计其市盈率将可能超过100倍。因此维持“强烈推荐”评级。(华创证券)

- ☉上一篇文章:沪深两市涨幅前十名个股点评(08月18日) ☉下一篇文章:东北电气:后期依然具备上涨动力 短线关注

☉相关文章

相关说明