- 该分类还没有添加任何内容!

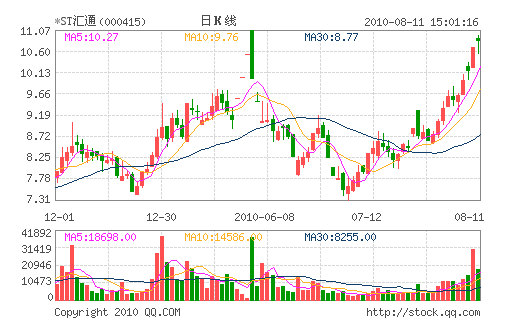

*ST汇通 (000415)

评级:买入

评级机构:华泰联合证券

公司大股东用几乎现金的方式注入ST汇通,其最终投资成本将至少达9元/股,海航实业的成本更高,大多数投资者还需要承担3年的锁定期。公司换股后相对估值较低,P/B到今年年底只有1.44倍,安全边际充分。同时,我们预计公司在未来三年内都将保持高速增长,在不考虑融资且只考虑传统业务模式的情况下,预计2010-2012年公司每股收益分别达0.33元、0.52元、0.68元。

租赁行业发展离不开大量的资本金,因此预计公司至少在未来2-3年内需要进行增发融资。从投资角度看,公司在融资之后将占据明显优势地位,有望迅速成为行业的垄断寡头。公司为了达到业绩高速增长的目标,有可能对管理层采用股权激励等方式进行激励。持续性的再融资也使公司保持较低的P/B水平。

我们认为渤海租赁处于明显的成长阶段,近年高增长完全可期,同时由于租赁行业未来前景巨大。在不考虑未来公司资产包转卖业务的前提下,我们认为公司合理估值为14.47~15.85元,对应2010年2.1~2.3倍P/B,给予“买入”评级。

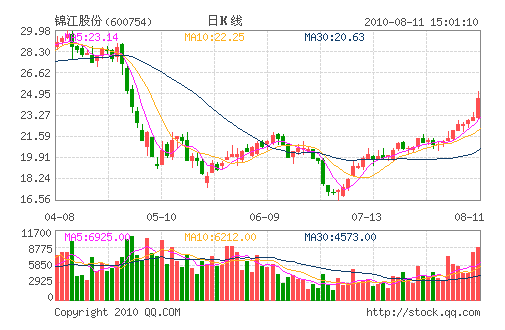

锦江股份(600754)

评级:推荐

评级机构:国信证券

在阶段性解决了管理层激励的问题后,我们认为,以上海世博会为契机,锦江之星将迎来一个盈利爆发式增长的契机,这将继续支撑公司后续的股价表现。

受益于上海世博会,锦江之星二季度盈利大幅增长成为定局。我们预计二季度利润可能是一季度的4倍左右。我们调高锦江之星全年的净利润预测值到1.67亿,同比增长137%。预计2011年在新开门店盈利增长驱动下可化解后世博效应。预计2011年锦江之星盈利增长11%到1.85亿。2012年盈利增长29%左右。

经济型酒店长期增长空间巨大可支撑高估值。我们将分部估值结果调高到28元。近期连续出现了两个重要的股价表现的催化剂,加上美国上市的经济型酒店公司近期股价大幅上涨,因此给予“推荐”评级。

- ☉上一篇文章:民生银行(600016)半年报业绩大增 开盘领涨 ☉下一篇文章:七喜控股:无惧长阴逆市走强 天量涨停

☉相关文章