- 该分类还没有添加任何内容!

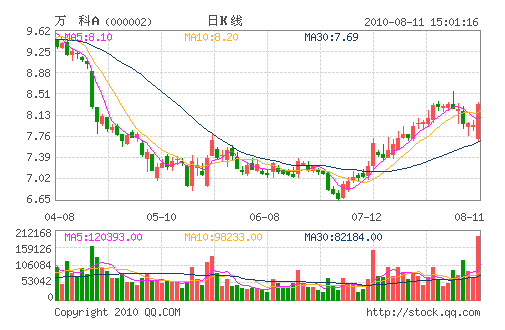

万科A(000002)

评级:推荐

评级机构:长江证券

公司上半年营业收入、营业利润分别同比下降23.12%、1.73%;净利润同比增长11.41%。每股收益0.26元。公司营业收入同比下降的原因是上半年竣工计划只完成全年计划的25.4%,由此造成了上半年结算面积同比下降39.4%。下半年公司大部分项目将集中竣工,全年将实现增长。净利润增长的主要原因在于毛利率大幅度提升,预计全年毛利率能在38%左右。费用绝对数方面与去年同期持平,预计全年的期间费用率在7%左右。

上半年万科同比增长速度在同行中最高,这与去年万科基数较低有关系。上半年公司结算的资源量不多,已售未结资源大幅增长。上半年新增项目大多仍位于二、三线城市,累计新增项目38个,对应的按万科权益计算的规划建筑面积合计893万平方米。据了解,目前公司新开工远远超出年初计划的855万平方米,万科看好后市态度已明了。

预计公司2010年、2011年每股收益分别为0.63元、0.75元,维持“推荐”评级。

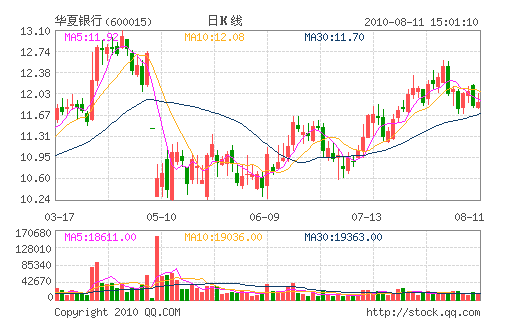

华夏银行(600015)

评级:买入

评级机构:广发证券

公司实现营业收入、拨备前利润分别同比增长49.32%、57.87%;每股收益0.60元。净利润增长的主要驱动因素为净息收入增长、手续费及佣金净收入的增长及资产质量稳定。二季度单季净利润环比上升30.18%,主要源于利息净收入的上升及费用开支的下降。

2010年华夏银行通过资产负债结构调整改善了息差水平,在历史不良计提完成后,信用成本亦出现改善。在2009年低基数下,华夏银行上半年业绩同比增速在80%之上。下半年随着基数的提高,加之平台贷款的拨备计提标准存在一定不缺定性,行业整体利润同比增速将回落。预计华夏银行2010年净利润同比增长66.18%,每股收益0.91元(考虑定增18.59亿股),给予“买入”评级,目标价13.68元/股。风险提示方面,华夏银行平台贷款占比较高,拨备计提存在调控风险。

- ☉上一篇文章:民生银行(600016)半年报业绩大增 开盘领涨 ☉下一篇文章:七喜控股:无惧长阴逆市走强 天量涨停

☉相关文章