推荐文章

阅读排行

- 该分类还没有添加任何内容!

晚间十大券商机构荐股精选(7月27日)

发布时间:2010-7-27 17:06:29

文章内容

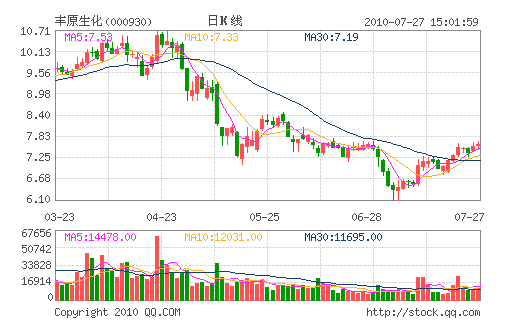

丰原生化:明确重组预期 “审慎推荐”评级

公司上半年录得净利1.24 亿元,同比微增1.1%。我们自己测算燃料乙醇补贴后认为,上半年盈利应在2.04 亿元,折合每股收益0.21 元。09 年公布的净利润是2.52 亿元,若不计提1.37 亿资产减值准备(08年同期0.23 亿),净利润有3.89 亿,折合每股收益0.40元。玉米副产品主要用作饲料,还有少量用于榨油。随着近期猪价快速大幅反弹,我们判断今年下半年玉米副产品需求和盈利将改善。虽然今年玉米价格上涨会使得除燃料乙醇以外的其他玉米深加工产品(环氧乙烷和赖氨酸)业绩,难以像此前预期一样增长,但砀山梨业和玉米油业务在去年减亏5900 万元基础上今年还是将继续减亏1500 万元。我们预计今年每股收益仍将在0.40 元左右。

鉴于公司动态市盈率不到20 倍,且有明确重组预期,我们继续提示丰原生化投资机会并维持“审慎推荐”评级。(中金公司)

- ☉上一篇文章:开发商“造城”变相囤地 抬升二三线城市房价 ☉下一篇文章:晚间汇总明日券商看好十大金股(7月27日)

☉相关文章

相关说明