推荐文章

阅读排行

- 该分类还没有添加任何内容!

晚间十大券商机构荐股精选(8月19日)

发布时间:2010-8-20 17:02:54

文章内容

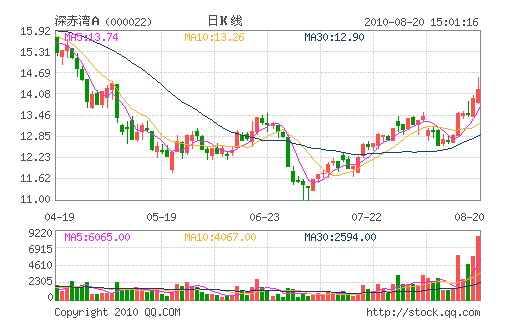

深赤湾A:吞吐量回升助推业绩 “推荐”评级

平安证券发表研究报告认为,上半年公司实现营业收入8.34亿元,同比增长16.7%,实现净利润3.09亿元,同比增长54.3%,每股收益为0.48 元,略超预期,吞吐量快速回升和成本的有效控制是公司业绩增长的主因。

公司上半年完成集装箱吞吐量295.1 万TEU,同比增长37.1%,超过了深圳港上半年集装箱吞吐量30%的增幅,自金融危机以来基本恢复到接近2008年上半年的最好水平。在营业收入上涨的同时,营业成本反而出现下降,上半年公司实现营业成本3.37亿元,同比下降1.4%。这得益于公司对成本的有效控制。

分析师指出,一方面全球经济刺激政策的边际效应在递减,对集装箱海运贸易增长拉动的边际贡献在减小,另一方面经济刺激政策退出后可能将带来集装箱海运贸易短期的负增长。对公司而言,吞吐量和业绩快速恢复的时期已经过去,未来最有可能的是实现低速稳定增长。

分析师预计公司 2010-2011年EPS 分别为0.93元和0.99元,当前股价对应的市盈率分别为14.5倍和13.7倍,考虑到招商局国际对深圳西部港区的整合预期,首次给予公司“推荐”的评级。(平安证券)

- ☉上一篇文章:沪深两市跌幅前十名个股点评(08月19日) ☉下一篇文章:沪深两市涨幅前十名个股点评(08月19日)

☉相关文章

相关说明