- 该分类还没有添加任何内容!

今日,沪深两市双双低开后,权重股等表现低迷,飞机制造、船舶制造等近期强势股纷纷变脸,煤炭板块领衔砸盘,两市股指盘中再度重挫,沪指大跌逾近50点,逼近前期新低2318点,深指盘中大跌逾3%,再度击破万点大关,创调整新低。午后开盘,两市股指延续早间弱势,继续震荡下挫,沪指跌破前期低点2318.63点,再次刷新调整以来新低,大盘蓝筹强于中小市值股票。针对今日市场走势,我们对十家实力机构的荐股做了汇总,供广大投资者参考。

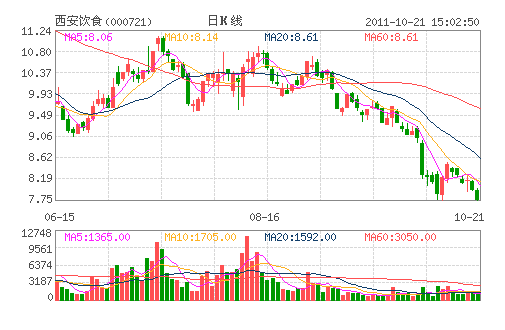

西安饮食:公司目标价格10元 “增持”评级

国泰君安研究员发表报告指出,2011前三季度西安饮食实现营业收入4.96亿元,同比增长18.7%,扣除转让老孙家股权获得的投资收益后归属母公司净利润1456万元,同比增长27%,EPS0.18元,符合市场预期。未来2-3年增长依靠现有大中型门店的培育。小型连锁门店与大中型门店的营业利润率相当,潜在市场较大。未来每年新增50家以上,收入贡献较大,利润贡献尚待收入规模的提升。预计未来两年公司收入符合增长20%以上,净利润增长25%-30%。2011-2012年EPS分别为0.24元、0.31元,由于公司未来3年净利润增速保持30%以上,建议给予2012年30倍PE,目标价10元,提升至“增持”评级。

(国泰君安)

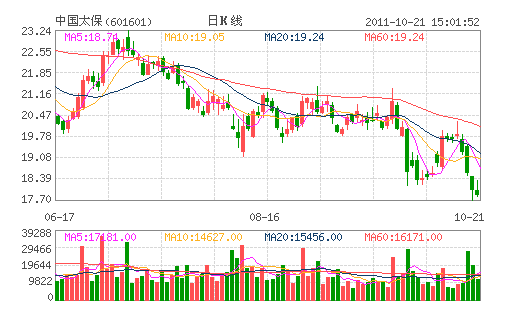

中国太保:产险保费增速上升 跑赢大市评级

公司动态:

2011 年前3 季度,公司实现归属母公司股东净利润70.18 亿元,同比增长43.08%,每股收益为0.82 元,其中,3 季度实现归属母公司股东的净利润12.02 亿元,同比增长35.67%;每股净资产为8.68 元,较10 年末下降了7%;公司加权平均净资产收益率为9%,同比上升0.3 个百分点。

主要观点:

3 季度资本市场持续走弱拖累公司投资收益,浮亏继续扩大前3季度,公司实现其他综合收益-98.10亿元,单季度浮亏64.59亿元,实现综合收益为-27.28亿元,综合每股收益-0.32元,3季度资本市场持续走弱,导致公司AFS资产浮亏继续扩大。

产险保费增速呈上升趋势,寿险保费增速表现疲软

1-9 月,公司实现产险保费收入467 亿元,同比增长19.44%,近2 个月的累计增速呈现上升趋势;寿险保费收入745 亿元,累计同比增长8.13%,单月同比下降1.3%,近3 个月的单月增速陷入停滞,表现疲软。

投资建议:

未来六个月内,维持公司“跑赢大市”评级。

维持公司11 年、12 年的EPS 预测值为1.28 元和1.52 元,对应10 月18 日收盘价19.31 元,11 年、12 年动态市盈率分别为15 倍和12.7倍,我们维持其“跑赢大市”评级。

(上海证券)

- ☉上一篇文章:国务院表示大力发展环保产业 12股将受益 ☉下一篇文章:中茵股份(600745)鹤立鸡群的地产股

☉相关文章