- 该分类还没有添加任何内容!

受外围市场大涨及汇金增持四大行消息刺激,今日,沪深两市跳空高开,一举站上2400点。随后,受资源税下调影响,煤炭板块大幅下跌,此前上涨板块也纷纷回落,沪指呈现高开低走态势,不断回落失守2400点,深指也率先翻绿。针对今日市场走势,我们对十家实力机构的荐股做了汇总,供广大投资者参考。

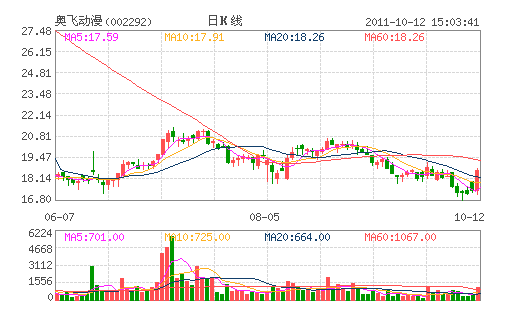

奥飞动漫:目标价格为22.3元 “买入”评级

建议理由

我们首次覆盖奥飞动漫,并给予公司买入评级,目标价为22.3 元。(1)中国动漫行业及其相关衍生产业成长空间广阔;(2)奥飞动漫作为国内产业动漫化的领先者,拥有独特而成熟的商业模式,利用多年累积的动画制作经验,仍然有继续丰富和强化其玩具/动漫产品组合的潜力,分享产业的高增长;(3)长期而言,奥飞动漫将从产业动漫化逐步走向动漫产业化,近年来公司重点布局动画制作、媒体运营、形象授权以及婴童用品等相关业务,构筑动漫产业链整合运营能力,并形成公司的持续竞争优势,其盈利能力有望进一步提升。(4)我们认为市场可能低估其长期增长潜力和核心竞争能力,当前股价距离12 个月目标价潜在上升空间29%。

推动因素

奥飞动漫人气指数是短期股价表现的驱动因素。我们使用百度指数构建了奥飞动漫人气指数,该人气指数代表公司动漫产品收视和动漫玩具销售情况,与公司的季度收入、股价相对收益均存在强相关性。 3-4 季度,奥飞动漫有《火力少年王4》、《翼飞冲天》以及《超兽武装之勇者无敌》等几部重要作品首播,届时人气指数的急速上升有望驱动股价表现。

估值

我们使用PEG 方法对奥飞动漫进行估值。我们使用的可比公司目标PEG 倍数为1.15 倍,考虑到中国动漫产业的巨大增长潜力,以及奥飞动漫所具有的竞争优势,我们对公司应用相对于可比公司10%的PEG 倍数(1.27 倍)。基于奥飞动漫2011-13 年净利润复合增速(38%)以及目标PEG 倍数,得出公司12 个月目标价为22.3 元。

主要风险

产品线开发节奏慢于预期;竞争导致玩具产品定价能力受到削弱。

(高华证券)

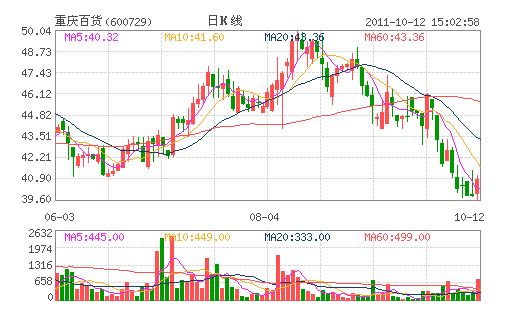

重庆百货:川渝地区零售龙头 “买入”评级

华泰联合证券指出,看好重庆市及周边三四线市场的旺盛需求,虽然上半年没有新增百货店,去年也仅增3家,百货收入增长35.26%至61.2亿元。由于低毛利率的黄金珠宝以及毛利率较低的重庆市以外地区更快增长,百货毛利率下降1.28个点至14.37%。超市收入增长16.99%至45亿元,毛利率提升0.39个点至11.7%。由于家电行业增速下滑以及公司家电批发业务减少,家电收入仅增长2.58%至26.2亿元,但毛利率提升1.17个点至6.68%。

新重百率先布局三四线城镇,无论收入还是门店数量,其在川渝三四线城市都处于绝对领先地位,充分受益于三四线的旺盛需求。上半年由于泸州、乐山、南充、达州、广安、遂宁等百货门店都处于成长期,且三四线城镇的需求旺盛,四川的收入快速增长35%至7.82亿元,贵州的收入快速增长52%至1.22亿元,重庆的收入增长20.1%。

华泰联合证券认为,新重百作为川渝地区零售龙头,整合后形成一定垄断,提升对供应商的议价能力,毛利率的提升值得期待。华泰联合证券预计公司2011-2013年EPS分别为1.82元、2.42元、3.32 元,以2010年为基数的复合增长率为33%,目前对应2011年PE为27倍,PEG为0.8倍,维持重庆百货公司“买入”评级。

(华泰联合)

- ☉上一篇文章:天天涨幅榜背景大揭秘(10月11日) ☉下一篇文章:九鼎新材(002201)特种玻璃龙头

☉相关文章