- 该分类还没有添加任何内容!

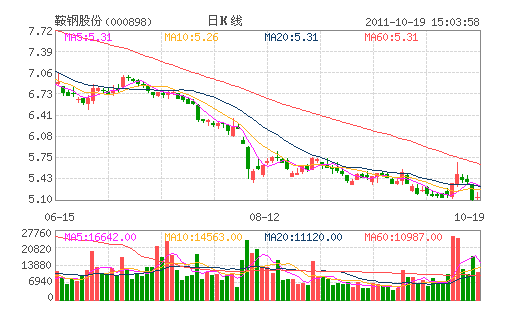

鞍钢股份:公司3季度盈亏平衡 “中性”评级

公司3季度盈亏平衡,全年每股收益下调至0.08元

受累于需求不强以及高成本等影响,公司3季度基本维持盈亏平衡。公司公告从今年10月1日起调整固定资产折旧年限,主要将房屋和建筑物的折旧年限由此前的20年延长至30年,机械设备由此前的10年延长至15年,公司预计2011年固定资产折旧减少5.18亿元,所有者权益及净利润增加3.88亿元,由此我们预计公司4季度将盈利。

我们预计2011年公司产品毛利率为5.5%,低于此前预测的6.7%我们预计2011年公司销售钢材2065万吨,低于此前预测的2104万吨,基本与2010年销量持平。产品毛利率为5.5%,明显低于公司过于5年(2006-2010)17.0%的平均值。我们认为其主要原因是2011年在原材料的价格持续高位,板材需求一般的情况下,公司无法充分转嫁成本上升。

集团矿石供给价格体系,不利于公司面对多变动的市场环境

集团供给鞍钢股份的铁矿石价格为每半年调整一次,因此面对多变化的市场环境公司难以较快的反映。我们预计2011年下半年从集团购买的矿石价格将从上半年的920元/吨提升至1040元/吨。

估值:维持“中性”评级,目标价从7.5元下调至5.8元

我们预计公司2011/2012年每股收益为0.08元/0.22元(此前的预测为0.12元/0.25元),分别低于市场0.12元/0.24元的预期。我们预计后期公司ROE维持低水平,按PB-ROE估值法,我们在公司1.5x的中期P/B水平上给予50%的折价,基于0.8x目标P/B值和2011-2012E平均每股净资产得出5.8元的目标价。

(瑞银证券)

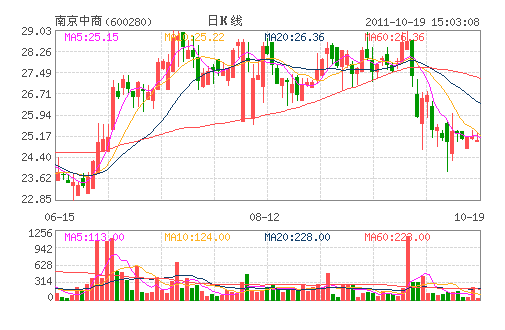

南京中商:母店保证近年增长 “增持”评级

南京母店对于品牌和布局的进一步调整,未来有较大的增长空间,成为公司业绩增长的主要保证。另外未来五年将陆续有多家大型商业项目开业,收入规模提升将较快。

投资要点:

公司主营百货和仓储超市:目前共拥有7 家百货门店(淮安新亚百货/购物广场合二为一),其中南京2 家,淮安、徐州、连云港、济宁以及洛阳各有一家,已经初步形成了连锁百货的格局。;公司还拥有3家仓储超市以及超过50 万平米的房地产开发项目等。另外公司背靠大股东,未来五年将陆续有多家大型商业项目开业,收入规模提升将较快。

公司近年百货业务收入增速稳健,毛利率近年有提高的趋势,而销售、管理费用率则随着销售规模的扩大逐步下降。但是公司由于人员清退、关店以及其他非经常性损失,导致近三年净利润停滞不前。

南京母店今年在进行改造,原本担心对经营会有较大影响,但从目前经营情况来看,2011 年上半年稳健增长,国庆期间门店外立面改造完首次迎接考验,销售情况良好,超出之前预期,说明公司对于门店的调整改造效果良好,未来还有较大的增长空间,这将成为公司业绩增长的主要保证。

公司淮安雨润中央新天地以及徐州中央国际购物广场项目预计投资总额将达到近100 亿元。此两项目2012 年将进入工程建设的密集期,对资金需求较大,公司未来资金成本压力较大。

不考虑地产项目,我们预计公司 2011-13 年收入为62.0/76.2/89.5 亿元,同比增长26%/23%/17%;实现净利润0.97/1.83/2.60 亿元,对应EPS0.68/1.27/1.81 元。目标价31.8 元,增持评级。

(国泰君安)

- ☉上一篇文章:乐山电力:两大股东将股权转让 股价涨停 ☉下一篇文章:以史为鉴 10大潜力股有望成反弹先锋(名单)

☉相关文章