- 该分类还没有添加任何内容!

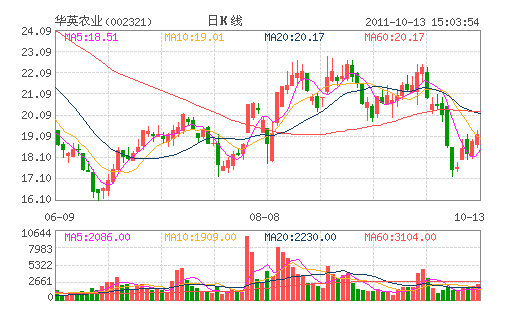

华英农业:鸭苗价格持续向好 “推荐”评级

事件:

由于三季度公司主营产品商品代鸭苗价格持续向好,盈利出现较大幅度增长,受此影响,公司2011 年1-9 月经营业绩较原业绩预告发生变动。由原预计的50%-70%上调至90%-120%。

投资要点

公司概况。公司是目前全国规模最大的樱桃谷鸭孵化、养殖、屠宰加工和禽肉制品生产销售一体化企业。主要产品为冻鸭/鸭苗/熟食/鸭毛/冻鸡,收入占比分别为51%/12.9%/10.2%/6.6%/16%。

鸭肉鸭苗价格持续向好,高弹性带来业绩提升。我们在之前的报告中判断,鸡鸭价格与猪肉价格基本同步,猪肉价格由于下半年为消费旺季以及补栏有限不会出现大幅下降,景气度有望延续到年底, 因此此轮鸭苗补栏应该会延续,鸭苗鸭肉价格也将持续向上,鸭苗成本约为2.9 元/羽,目前价格已经持续上涨至6.5 元/羽,因此鸭苗年均价每上涨1 元/羽,按公司2010 年底产能9565 万只来算, 公司即可增加7173 万元净利润(假定成本不受鸭苗价格影响),增厚EPS 0.488 元,公司下半年业绩很可能会超预期。从公司对业绩预告的修正来看,符合我们对公司业绩超预期的判断。

(财富证券)

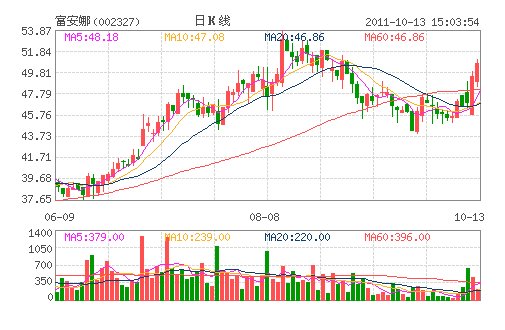

富安娜:促使利润增长再超预期 强烈推荐

公司公布了业绩预告修正公告,11 年前三季度净利润同比涨幅由50%-70%上调至70%-90%,上调幅度再次超出市场预期。我们认为这虽然有原材料成本压力减小,毛利率增长趋势得以延续,且公司三季度销售淡季不淡的原因,但同时公司突出的直营优势及品牌价值的塑造基础促使利润增长尤为抢眼。未来随加盟渠道标准化快速复制及直营渠道的稳步推进,未来公司的成长性仍可期。股价近期经历了一定的调整,可把握时点关注。

前三季度业绩再度超预期高增长。今日公司公布11 年前三季度业绩预告修正公告,预计归属母公司净利润有望达到1.17-1.31 亿元,同比增长区间由50%-70%上调至70%-90%,上调幅度再度超于市场预期。我们认为公司业绩的持续高增长主要是基于公司前期对品牌价值的持续塑造及突出的直营优势,保证销售增长趋势总体较为稳定,预计三季度的销售情况基本可以维持与上半年同步的增长。同时,扎实的内功是确保公司利润增长表现抢眼的根本。而原材料成本压力的减小,毛利率增长趋势的稳定是增厚利润的又一驱动因素。

多方位的价值塑造配合有序的外延扩张,夯实公司成长根基。今年公司重点强调对品牌、产品、渠道运营质量及营销等方面多方位的价值塑造。首先,通过提升设计水平及制作工艺等方式,突出“艺术家纺”的特质,并以特设特价商品品类的方式,减少其他正价商品让利活动,有效的保证商品销售正价率,同时,为保证品牌的品质,有意减少了平日零散促销活动的频率。我们认为今年公司利润表现可以屡创佳绩主要是由于价值理念在生产经营各个环节中得到了有效的贯彻,进一步巩固了竞争实力。另外,渠道建设方面,公司在保证外延持续稳定扩张的同时,今年逐渐将提升加盟质量及经营效果作为工作的中心,有效加强了加盟商对公司品牌的粘性。

若明年经济低迷导致增速略放缓属于正常,但家纺龙头的增速未来两年高于大部分服装企业仍是大概率事件。近期受经济不振及房地产市场持续调控影响,在一定程度上增加了市场对家纺行业和公司未来是否可以保证高增长的疑惑。

对此,我们认为行业正处于品牌化的初级阶段,未来广阔的发展空间仍可见,但对于公司业绩增长情况要理性的看待。

(招商证券)

- ☉上一篇文章:国电清新:拥有确定高成长性的脱硫领先企业 ☉下一篇文章:海鸥卫浴临近尾盘大幅拉升 现涨6%

☉相关文章