- 该分类还没有添加任何内容!

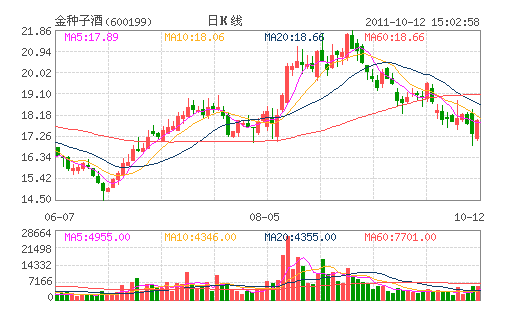

金种子酒:看好公司未来股价表现 买入评级

事件

根据公司财务部门初步测算,预计公司2011 年1-9 月份归属于母公司所有者的净利润比上年同期增长150%以上。具体数据公司将在2011 年第三季度报告中详细披露。

公司三季报公布时间:2011-10-31。

研究结论

三季度业绩预增幅度略超预期,白酒业务收入加快增长。根据公司业绩快报的情况分析,预计今年公司三季度业绩将达到0.51 元,且第三季度业绩增速较上半年加快,较去年同期业绩增速更快。公司上半年实现的归属母公司净利润同比增长134%。上半年公司净利润增长的主要原因为白酒销售收入增长、销售结构的好转、产品毛利率上升所致。我们认为结构好转和毛利率提升中,今年的新品徽蕴六年贡献较大。

省外市场和新品徽蕴有前途。今年上半年,公司综合毛利率大幅增加15.89 个百分点,为58.95%,其中公司酒类毛利率上升3.9 个百分点,达到68.71%,酒类毛利率上升的主要原因是产品结构优化调整,我们认为随着徽蕴产品在下半年的强力销售,及产品结构的进一步升级优化,毛利率上升是趋势。由于在央视及地方电视等媒体大幅投放广告,公司上半年的销售费用达到1.54 亿元,同比增长1.37 倍,管理费用率控制良好,同比下降了0.74 个百分点。我们认为公司销售费用率的大幅提升对于公司产品后续的扩张销售有利,目前公司大力扩展省外市场以及导入销售高端新品徽蕴金种子酒,销售费用必然、也需要大幅提高。我们预计,今年公司省外市场将会有大的改观,收入同比也会出现大幅提高。上半年徽蕴六年基本完成了产品导入和经销商选择工作,下半年将会对公司贡献较为客观的利润,这将是公司今年三季度毛利率继续提升的重要贡献者。

维持盈利预测,维持买入的投资建议:公司三季度业绩预增幅度要超预期,但我们暂不调整公司的盈利预测。在盈利预测中不考虑公司产品的提价因素。我们预计公司2011-2013 年EPS 分别为0.68 元、1.02 元和1.45元,30 元目标价不变,目标价相比当前股价仍有较大空间,公司非公开发行股票解禁在即,由于白酒板块的影响,近期股价调整较多,看好公司未来股价表现,我们维持对公司的“买入”评级。

风险提示:宏观经济疲软;终端价格松动。

(东方证券)

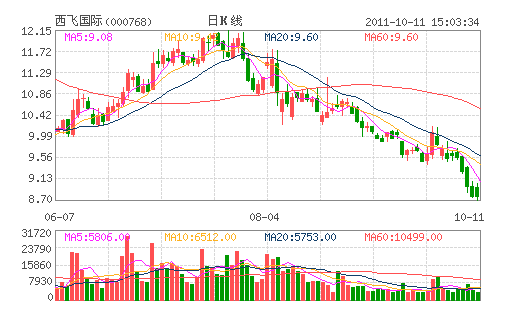

西飞国际:坠机“罪名”昭雪 大市同步评级

公司动态:

新华网8 月24 日报道:据印度尼西亚《雅加达环球报》报道,印尼交通部长农贝里24 日表示,今年5 月印尼鸽记航空公司中国产新舟60 飞机空难是人为操作失误导致,最终调查报告将很快公布。

《ATW 中国新闻周刊》9 月26 日报道:ATA 总干事兼首席执行官Tony Tyler 已经敦促印尼采取协调一致的政策措施解决安全问题,以摆脱2005 年至2010 年间记录的33 次事故的影响。

主要观点:

MA60 系列国内外运营事故的“罪”与“罚”MA60 销售目标市场多是事故高发地。除了此次空难发生地印尼,欧盟的“禁飞黑名单”上还有多家海外客户上榜。从已掌握的情况看,事故原因是人为因素的可能性非常大。

国内外航线上MA60 系列总体表现良好

当前,MA60 在东南亚、非洲、南美洲以及国内等10 余个国家的近200 条航线上投入运营,整体运营状况良好。

MA60 系列准确定位于中低端市场的适用产品

凭借较低的购置成本、中等的质量和可靠性,借助中航技在海外市场耕耘多年所建立起的遍布全球的营销网络和国家优惠出口信贷支持,MA60 系列飞机将在发展中国家/地区市场占有一席之地。

未来20 年拥有国内外市场500 架的需求量

综合分析未来 20 年全球和中国涡桨支线飞机市场的发展趋势及MA60 系列的竞争优势,初步得出到2030 年其国内外市场需求总数将达到500 架。

投资建议:

维持“大市同步”的投资评级

按定向增发后最新股本计算公司2011~2013 年每股收益为0.11、0.18 和0.21 元。在当前股价水平下,维持对公司“大市同步”的投资评级。

(上海证券)

- ☉上一篇文章:天天涨幅榜背景大揭秘(10月11日) ☉下一篇文章:九鼎新材(002201)特种玻璃龙头

☉相关文章