- 该分类还没有添加任何内容!

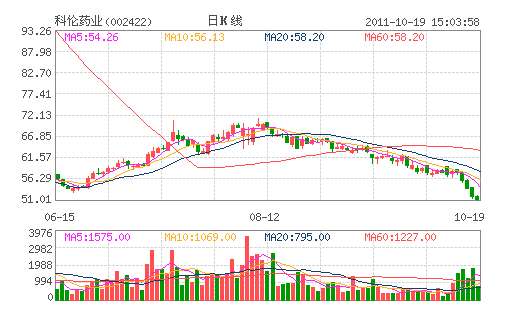

科伦药业:业绩拉动非常显著 “买入”评级

光大证券指出,面对降价风潮,科伦药业采取了两个策略,以期化解降价压力。首先,公司将以国镜的可立袋去参与竞争,尤其是基层市场。湖南科伦或昆明南疆的可立袋批文可能年内将获得,届时公司将可以实现可立袋集团内转移生产,实现产能跨地域的灵活调动。其次,假如价格竞争更加激烈,公司将用可立袋替换塑瓶,将塑瓶产能改造成可立袋产能,依然能保证较强的盈利能力。

硫氰酸红霉素明年10月左右投产,2013年有望贡献利润。9月29日新疆项目所有40个500吨级的发酵罐已经完全树立起来了,对应2万吨的发酵能力。明年10月硫氰酸红霉素第一条生产线将能试车投产。公司以中间体销售为重心,已经针对国内和国际的需求洽谈联系。其中科伦自用300吨-400吨。配套的制剂在珍珠药业建设中,目前开始安装设备。目前硫红中间体市场价已涨到520元左右。光大证券指出,以400元销售价格测算,2013年硫红销售3500吨中间体,对应5亿左右的净利润,对业绩拉动非常显著,维持公司“买入”评级。

(光大证券)

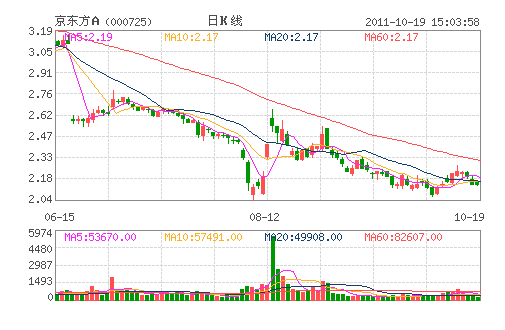

京东方:目标价格为2.275元 “推荐”评级

11 年下半年液晶面板下游需求疲软,旺季不旺,四季度面板仍有较大降价压力。

未来两年国内新增高世代线面板将持续开出,但国内面板产能不会出现过剩。去年全球液晶电视面板增长率为32.1%,按照目前的建设规划,假设所有产能在2013 年年底全部达产,国内总产能也只占10 年全球产能的16%,相当于10 年单年全球液晶面板需求增加量的一半,国内10 年液晶电视面板进口量占全球总量比例为为45.9%,今年上半年更是高达50.46%。

估值与评级。公司今年年底5 代线完成技改;6 代线上半年处于产能爬坡期,人员与设备还处于磨合阶段,合肥基地的配套正在逐步完善;8.5 代线九月完成量产,明年二季度才能达产;4.5 代线在本月完成扩产,今年能够独立盈利的世代线还将是4.5 代线。主营能否真正盈利还是取决于未来8.5 线建设以及运营情况,以及未来国内大尺寸面板的关税税率的上调幅度。我们预计未来三年每股收益为-0.20 元、-0.02 元、0.03 元。虽然今年主营亏损,但公司未来将在鄂尔多斯建设一条总投资为220 亿元人民币的第5.5 代AM-OLED 生产线,并将获配总量不低于10 亿吨的煤炭探矿权,公司如果出售探矿权,将获得投资收益,考虑未来增发融资,摊薄后对应11 年每股净利润为0.231 元,但项目暂时还没有获得国家批准,仍然具有不确定性。公司今年主营亏损,因此我们估值主要考虑pb,公司每股净资产为1.75 元,对应1.3 倍PB 的目标价为2.275 元。

(华泰证券)

- ☉上一篇文章:乐山电力:两大股东将股权转让 股价涨停 ☉下一篇文章:以史为鉴 10大潜力股有望成反弹先锋(名单)

☉相关文章