- 该分类还没有添加任何内容!

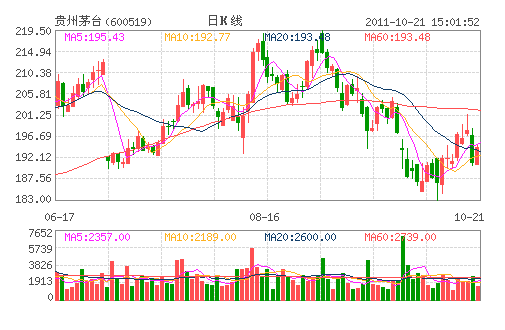

贵州茅台:三季报业绩符合预期 买入评级

三季报业绩符合预期。报告期内,公司实现营业收入136 亿元,同比增长46.3%;净利润65.7 亿元,同比增长57.4%,实现每股收益6.33 元。价涨量升是公司经营业绩提升的主要原因。2011 年1月1 日起,茅台酒均价提高24%,按照收入增长幅度推算,同期茅台酒的销量增长17.7%左右。

毛利率微升、期间费率下降。报告期内,公司综合毛利率为91.5%,比上年同期上升0.3 个百分点,主要原因为产品提价24%以及直营店销售增加所致。公司期间费率下降3.46 个百分点,其中销售费率下降1.6 个百分点,管理费率下降1.8 个百分点。公司销售规模的扩大导致期间费率持续下降。

预收账款余额为经营业绩提供安全保证。三季度末,公司的预收账款达到68.2 亿,比二季度末增加18.9 个亿,较去年同期增加109%。产品价格提高以及经销商对未来价格上涨的预期,使得预收账款再创新高,公司全年的经营业绩仍有足够的安全保证。

提价和直营店的增加是提升业绩和刺激股价的动力。尽管再次受到发改委的约谈使得本年度涨价变得渺茫,但茅台酒较高的市场价与出厂价价差以及供不应求的状况,仍然提供了较强的提价预期。随着CPI 的回落,预计茅台酒2012 年将再次提价10-15%左右。同时公司大力进行的直营店建设也将有利于减少中间销售环节的利润流失,提高公司业绩。

盈利预测及投资评级。预计公司2011 年-2013 年的每股收益为7.86元、10.06 元和12.41 元,公司的市盈率水平在行业中处于低位,给予“买入”的投资评级。

风险提示:宏观经济发生较大变化,商务政务消费较少。

(世纪证券)

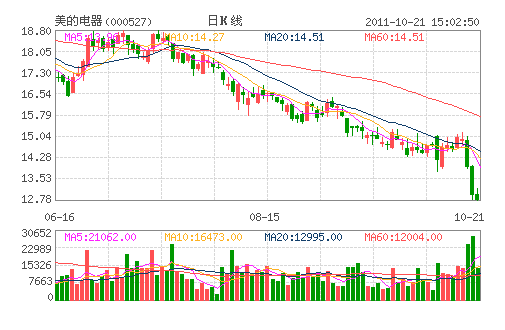

美的电器:公司转让部分股权 “买入”评级

中信证券研究员发表报告指出,美的电器公告控股股东美的集团拟转让部分股权。美的投资控股有限公司现持有美的集团84%的股权,拟将其中15.3%的股权转让给天津融睿投资顾问合伙企业和天津鼎晖嘉泰股权投资合伙企业,融睿投资和鼎晖嘉泰将分别受让12.18%和3.12%的股权。

本次美的投资把美的集团的股权部分转让给两家股权投资机构,有助改善集团的股权结构,同时获得资金发展旗下业务。美的电器正处于战略转型和海外拓展的进程中,有望得到正面支持。暂维持公司2011、2012、2013年EPS分别为1.16元、1.52元、1.85元的盈利预测,维持“买入”的投资评级。

(中信证券)

- ☉上一篇文章:国务院表示大力发展环保产业 12股将受益 ☉下一篇文章:中茵股份(600745)鹤立鸡群的地产股

☉相关文章