- 该分类还没有添加任何内容!

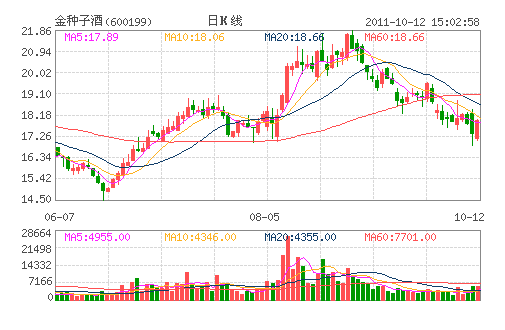

金种子酒:公司业绩超预期 “推荐”评级

预增公告:

公司预计2011年1-9月份归属于母公司所有者的净利润比上年同期增长150%以上,主要原因为白酒销售收入增长、销售结构的好转、产品毛利率上升;2010年前三季度公司实现净利润11250万元,每股收益0.22元。

分析结论:

业绩超预期,第三季度利润增速快速回升 公司前三季度业绩预增150%以上,根据上半年的业绩情况来看,一、二季度净利润分别同比增长182%和87%,如果前三季季度按照增长150%计算,第三季度净利润同比增长200%,增速同比、环比均出现较大幅度的回升。

结构升级和提价继续推升毛利率水平 公司推出的中高端战略产品徽蕴·金种子,拉升品牌高度的同时,提升了公司产品结构层次;同时公司主要产品祥和种子酒、柔和种子酒、柔和经典、地蕴醉三秋等实现不同程度的提价,推升了毛利率水平。 大力推进地面营销,深耕省内及周边市场 公司继续推进渠道下沉,拓展地面营销,在省内一二线城市、省内及周边县以下区域进行深耕,并着力推广厂商一体化模式,实现销售渠道的扁平化,给自己和经销商留下更多的利润空间。 给予"推荐"评级,合理价格21~25元 结合公司三季度的业绩情况,我们调高公司11-13年EPS分别至0.71元、1.04元和1.43元,对应目前股价PE分别为25倍、17倍和12.5倍,结合公司超预期的业绩表现以及较低的估值水平,给予公司"推荐"评级,合理价格21~25元。

风险提示:营销效果不达预期;宏观经济下滑

(国联证券)

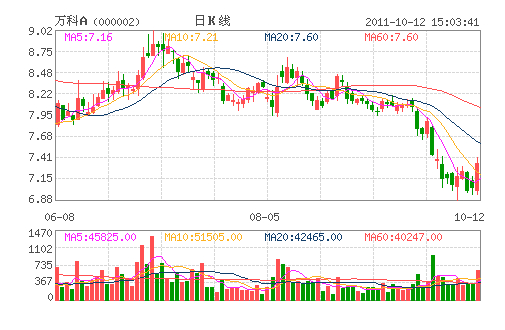

万科A:龙头销售逆势上扬 给予“推荐”评级

投资要点:

9 月推盘加快,销售持续数月增长,销售面积和金额环比上涨一成以上。由于所推项目位于一二线城市的增多,销售均价环比回升。9 月实现销售面积108 万平米,销售金额125.1 亿元,同比降4.9%和12%,环比升12.5%和19.4%。销售均价1.16 万元,同比降7.4%,环比升6.1%。

1-9 月累计销售面积和销售金额同比增长约四成,远超行业水平,尽显王者风范。

1-9 月累计实现销售面积847.6 万平米,同比增长41%;累计实现销售金额977.2亿元,同比增长36.9%。1-9 月累计销售金额是去年全年销售金额的9 成以上,后续推盘量大,将早于去年同期突破销售千亿大关,预计全年实现1300-1400 亿元的销售规模无忧。1-9 月销售均价11529 元,同比跌3%。

9 月新增项目8 个,共获取权益建面191.9 万平米,环比8 月增长1.3 倍。新增项目平均楼面地价3548 元,楼面地价虽较之前大幅上升,但主要集中于一二线城市,拿地成本远低于楼市火爆时期的高地价。9 月新增项目分别位于北京、广州、鞍山、抚顺、佛山和厦门,其中在北京和广州均获取了两个项目,这四个项目平均楼面地价6506 元,位置优越,成本较楼市火爆期大幅降低。

1-9 月新增项目46 个,权益建面979.6 万平米,楼面地价2713 元。1-9 月累计地价/累计销售额为0.27,去年同期为0.46,扩张步伐稳健。在土地市场溢价率下降、流标率上升的趋势中,资金充裕的背景下,公司蓄势待发,将择时大量获取优质价廉资源,继续增强低成本的竞争优势,增强资源扩张的能力。

目前行业处于深度调整中,市场成交低迷,观望情绪浓厚。而公司逆势而出,销售业绩靓丽,市场份额不断提升。这源自于公司合理的产品定位,发展刚需普通住宅中小户型,及合理的营销策略,定价合理快速销售。公司审时度势,战略灵活,再度显示龙头公司逆周期高增长的非凡实力。一旦本轮行业调控效果显现,政策适度放松,公司的业绩将会有更好的表现。

在行业调整周期中公司资源成本进一步下降,盈利不会受冲击,无需调整对公司的盈利与估值,维持对公司2011-2013 年EPS0.89、1.21 和1.53 元,RNAV10.2元的判断,股价对应PE 分别为9/7/5 倍。目前股价6.9 折交易。未来12 个月内合理股价12 元的判断,当前股价依然被严重低估,关注被错杀带来的投资机会。

(中投证券)

- ☉上一篇文章:沪深两市涨幅前十名个股点评(10月12日) ☉下一篇文章:我的休闲谁做主

☉相关文章