- 该分类还没有添加任何内容!

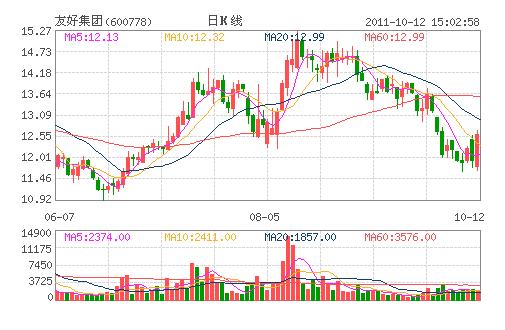

友好集团:短期估值优势不明显“增持”评级

光大证券指出,友好集团通过购买乌鲁木齐资产以及购买石河子一家超市100%股权,未来将进一步发挥“友好超市”在乌鲁木齐市乃至新疆地区商业领域的品牌优势,扩大公司主营业务的市场占有率,培育新的利润增长点,符合公司积极拓展主营业务的战略发展规划。

从目前公司业态来看,百货业态的收入占比远远高于超市业态,加大超市业态扩张,有利于改善公司业态丰富度。同时,光大证券认为超市业态在中西部地区潜力更大,在外资超市尚未扎根的大西北的前提下,公司加快超市门店步伐,属于抢占先机的明智之举。

光大证券预计公司2011-2013年EPS分别为0.62元1.08元、0.94元,鉴于公司的三大项目将由2011年延后至2012年开发,预计下半年业绩仍将保持较高增速。光大证券还指出,目前公司商业经营目前已在新疆区域形成连锁经营优势,百货、超市和家电业态未来将全面开花,短期内由于公司2011-2012年开新店较多,预计2012年业绩将有一定影响,但鉴于公司门店超预期的表现,老店单店增长超预期和新店培育期缩短是大概率事件,维持公司长期“增持”评级,不过短期估值优势不明显。

(光大证券)

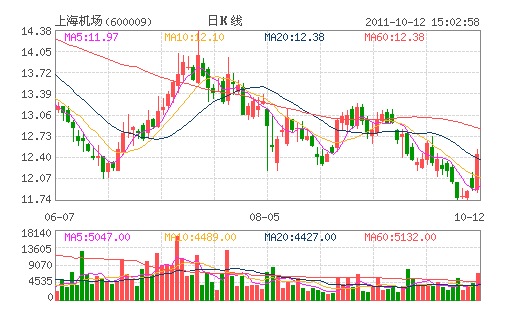

上海机场:未来扩建风险较低 “推荐”评级

虹桥机场扩建后飞行区新增产能有限,且未来无法再次扩建,预计三年内饱和。浦东机场将承接虹桥挤出的国内客运需求,国内业务增长将逐渐重归高增速。新东航加入天合联盟,将加快上海国内与国际两个网络的有效融合。商业区单位面积收入水平将保持快速增长。一方面,目前商业区收入大多为分成收入,商铺营业额将随客流而增长;

另一方面,收入分成比例仍有提升空间。商业区面积仍有较大拓展空间。浦东机场现有商业面积近3 万平方米,与设计规划相比仅开发60%左右。目前公司已经开始着手增加商业区面积。未来三年业绩复合增速20%以上,且存在内外航收费并轨增厚业绩及资产注入预期。未来扩建风险较低,远期投资回报率相对稳定。公司目前总市值230 亿元,未来三年年均经营现金净流量25 亿元,上调至“推荐”评级。

(国信证券)

- ☉上一篇文章:天天涨幅榜背景大揭秘(10月11日) ☉下一篇文章:九鼎新材(002201)特种玻璃龙头

☉相关文章