- 该分类还没有添加任何内容!

今日,沪深两市双双低开后,煤炭板块再度大幅下挫,盘面个股普跌,沪指盘中最低报2318.63点,刷新前期2319点低点,创近31个月以来新低。随后,金融板块强势拉升,携手地产、石油等板块护盘,煤炭等板块跌幅也一度有所收窄,两市股指强势拉升,沪指大涨2.16% ,振幅达80点,逼近2400点大关,深指也收复万点大关。

午后开盘,各板块延续涨势,金融板块领衔强势上攻,沪指震荡上扬,一举收复2400点整数关口。临近尾盘,券商板块加速上涨,地产、钢铁、有色、传媒等板块均大幅走高,沪指大涨逾3%,站稳2400点,成交额逼近900亿,创一个月以来新高。针对今日市场走势,我们对十家实力机构的荐股做了汇总,供广大投资者参考。

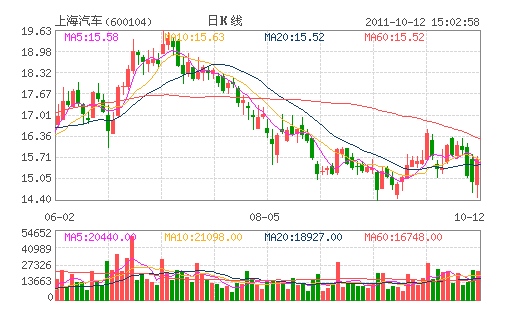

上海汽车:股价被严重低估 “增持”评级

9月公司整体销量37.68万辆,同比增长16%,环比增长15%,3季度整体销量环比增长2.8%,同比增长9.5%。销量超市场预期主要原因是上海大众、上海通用、通用五菱需求好于预期。9月上海大众实现销量11万辆,分别同比和环比增长15%和16%;3季度上海大众销量28.3万辆,受7月调整生产线影响,虽3季度销量环比下降2.5%,但由于新帕的放量,其盈利仍将环比提升;途观和新帕萨特将导致上海大众下半年盈利能力继续提升。预计全年销量增速将达到15%左右,盈利增速将远超销量增速。维持11 年、12年EPS 分别为1.9元和2.29 元预测,股价被严重低估,积极增持。

(申银万国)

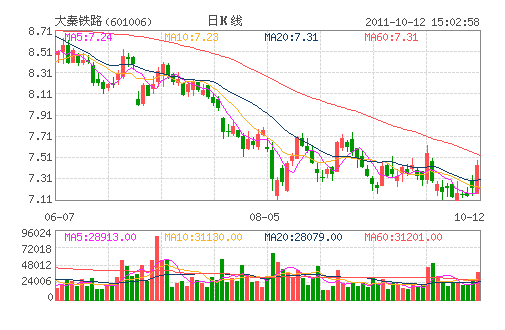

大秦铁路:朔黄线业绩快速增长“推荐”评级

铁路系统普货运价最近一次上调发生在2011 年4 月,曾上调0.002 元/吨公里,且近年几乎每年都在上调。随着未来通胀持续及铁道部经营不佳现状,普货运价有望继续上调。目前,公司特殊运价为0.751 元/吨公里,已经持续八年没有调整过。若普货运价持续上涨,特殊运价也可能出现上调,则公司业绩有望得到提升。但目前价格调整的决定权在铁道部及价格司,尚未有确定的时间表。2010年收购太原局资产后,公司持有朔黄公司41.16%股权。朔黄线业绩快速增长带来的投资收益将极大促进公司业绩提升,成为公司短期内增长的主要看点。预计公司2011-2013年的每股收益分别是0.85元、0.94元、1.03元,给予“推荐”评级。

(华创证券)

- ☉上一篇文章:沪深两市涨幅前十名个股点评(10月12日) ☉下一篇文章:我的休闲谁做主

☉相关文章