推荐文章

阅读排行

- 该分类还没有添加任何内容!

晚间十大券商机构荐股精选(11月24日)

发布时间:2010-11-24 17:33:27

文章内容

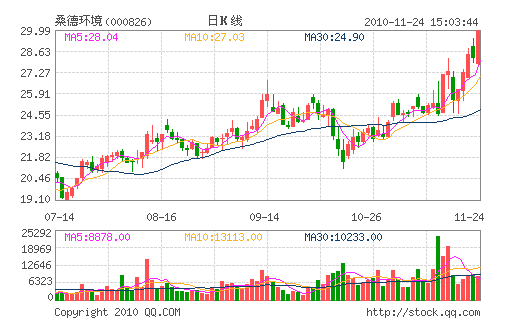

桑德环境:目标价31.5元 “强烈推荐”评级

固废行业腾飞动能充足,拐点将来临。公司作为以水务运营为基础、以固废业务为核心的固废产业领跑者,盈利能力保持较高水平,净资产收益率稳步提升。2010年前三季度,公司净利润同比增长34.6%,其中固废处置业务对收入的贡献率首次上升到了70%。此外,随着咸宁设备基地的投产,公司固废工程中自产设备率将提高,毛利率水平将再上台阶,盈利能力提升可以期待。受益于固废行业增速的提升及公司固废设备制造产业链的延伸,公司收入将大幅增长。此外,公司水务业务仍有约20万吨为在建工程,未来将带来持续稳定现金流。

预计公司2010-2012年每股收益分别为0.48、0.70、0.96元。维持“强烈推荐”评级。由于固废行业将进入高速成长时期,未来获得政策支持力度更大,公司估值还有提升趋势,按2011年45倍PE,目标价31.5元。风险提示:固废处理行业政策变化风险,固废项目受民众反对风险。

(招商证券)

- ☉上一篇文章:大连控股(600747)底部崛起 发展空间广阔 ☉下一篇文章:[强势点评]柳工:V形反转 欲创新高

☉相关文章

相关说明