- 该分类还没有添加任何内容!

亚泰集团:医药业务或成新增长点

理财一周报记者/周知秋

虽然,今年来公司股价一路下跌,截至9月20日,今年以来公司股价累计跌幅31.83%。不过主营水泥的亚泰集团(600881)涉足医药行业,这将成为该公司业绩新的增长点。

业内分析人士认为,公司股票前一轮的下跌和市场周期离不开关系,后期风险也已得到充分释放。

二季度新进四机构

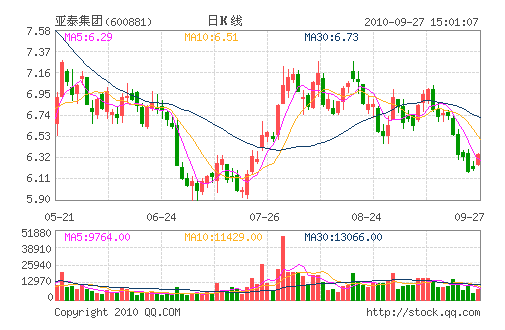

7月16日至7月26日,上证指数由2414.68点一路摸高至2588.68点。受此影响带动,亚泰集团经过一轮十阳夹一阴的走势股价最高至8月2日的7.21元。

从亚泰集团近期走势看,公司股票的确受到大盘影响前一轮下跌了不少。数据显示,自9月14日至9月20日,亚泰集团五个交易日连续收阴,其间股价共计下跌8.43%。

9月20日,日信证券研究员蔡璟在接受理财一周报记者采访时表示:“该股的下跌和目前市场的周期有一定的关系。而目前市场相对跌幅较大的股票有两个明显特点。第一,由于没有充裕流动资金,上涨持续性不强。第二,公司预期并不强烈,甚至实际盈利能力略低于预期。”

蔡璟指出,亚太集团这两个特点非常明显,所以相对走势比较难看。但也考虑到农行破发,真正市场化后对大盘股见底时间会加速,故目前来看该股风险也已经大大降低了。

与此同时,公司今年二季度亦获得不少机构资金的青睐。截至6月30日,数据显示公司前十大股东中新进了嘉实沪深300指数证券投资基金、鹏华价值优势股票型证券投资基金、华夏沪深300指数证券投资基金以及中国人寿保险股份有限公司。

涉足医药业

从亚泰集团经营业务来看,公司业务较为多元化,涵盖了建材、地产、金融投资、医药、商贸以及煤炭等产业。

公司上半年实现净利润2.41亿元,比上年同期减少29.55%。对此,亚泰集团表示主要由于公司参股的东北证券本期净利润减少所致。房地产营业收入则比上年同期增加117.17%。

值得一提的是,亚泰集团是吉林省最大的建材产业集团,是吉林省排名前列的大型公司,同时跻身国内500 强大型企业集团。水泥产业是公司重点发展的方向,自引入国际建材巨头CRH 后,正向水泥产业的下游纵向延伸。

另外,亚泰集团对于旗下落后的水泥产能也进行了淘汰。8月18日,亚泰集团公告旗下子公司吉林亚泰鼎鹿水泥公司淘汰三套建设时间早、能耗高已停产的回转窑。

曾对公司进行过调研的海通证券分析师江孔亮在研报中指出,公司拥有东北地区约30%的石灰石资源,竞争优势明显,其他企业很难进入吉林黑龙江市场,预计公司水泥板块的盈利能力由于供需关系持续改善进一步提升。

江孔亮认为,目前吉黑两省除了亚泰集团以外,主要竞争对手为金刚和冀东,其中金刚为一家民营企业,拥有2 条5000t/d 熟料生产线,冀东在磐石、扶余拥有440 万吨水泥产能,但是由于地理位置等原因效益不佳。除了上述两个较大的竞争对手以外,其他均为小水泥企业。

此外,安信证券分析师石磊表示,亚泰集团地产业务由于受公司前几年重点投资建材业务的影响而发展缓慢,在完成水泥业务的布局后,公司开始加大地产业务的投资。

同时,亚泰集团投资医药产业则是公司基本面最具想象空间的一处亮点所在。中报显示,医药业务今年上半年的收入为2.31亿元,同比增长29.39%。据了解,公司以生物疫苗和抗肿瘤系列药为新品开发方向,已形成了以“参一胶囊”、抗癌生物导弹为主导抗癌系列产品,同时还储备白介素-11、人参皂人参皂苷Rg3注射剂等在研抗癌新药。

集团子公司吉林亚泰制药股份公司2009年实现净利润2271万元。安信证券分析师石磊认为,从医药产业看,亚泰制药符合分拆上市的条件,吉林大药房盈利也不错,公司计划继续在吉林省内的重点城市布点。不排除公司分拆医药的可能性,这样公司的主业相对更为清晰,医药也能实现更专业化的管理,实现价值最大化。

- ☉上一篇文章:本周股评家最看好个股:9人次推荐富春环保 ☉下一篇文章:宏源证券十月投资组合新亮相(附股)

☉相关文章