- 该分类还没有添加任何内容!

中远航运:低价收购船只提升公司运力

二季度五机构新进前十大流通股,券商看好明年业绩

理财一周报记者/夏珖玘

作为国内远洋运输第一股的中远航运(600428),由于航运业复苏相对缓慢,今年来中远航运累计跌幅近30%。

不过,国都证券研究员巩俊杰9月20日接受理财一周报记者采访时仍然给予中远航运“A”评级。他告诉记者,短期的价格波动不需要过多关注,主要看好该股明年的业绩。

此外,中远航运中报披露,公司今年前三季度净利润同比将上涨50%以上。

中报业绩报喜

8月24日,中远航运公布了今年的中报,虽然中报业绩没有成倍爆发,但同比依然有所增长。根据中报数据显示,中远航运 2010 年中期实现营业收入20.3 亿元,其中主营业务收入实现19.09 亿元,同比增长0.36%,实现主营业务毛利3.25 亿元,同比增长42.5%。实现归属于母公司所有者净利润1.46 亿元,同比增长55.32%。

中远航运主营范围为钻井平台、舰艇、火车头、挖泥船、桥吊、成套设备等远洋运输市场中超长、超重、超大件、不适箱以及有特殊运载、装卸要求的货载运输。公司多用途船业务的营业利润大幅增加的主要原因是货运量和运价上涨,其中多用途船运价较去年同期大幅上涨了17.73%,该船型毛利率较去年增加了10.62个百分点。

此外,广发证券研究报告认为,特种船盈利能力滞后于经济周期,下半年将有所回升。半潜船与重吊船的毛利率普遍高于其他杂货船,主要原因是其所承运的重大件货单价较高,对运输安全性要求较高,对运价不甚敏感。

随着全球经济的逐渐复苏,油价逐渐高涨,目前已经回复至70美元/桶以上,全球能源开采资本支出逐渐启动,广发证券预计下半年特种船运价将逐步走出低谷。

不过根据中报显示,公司运力不足,目前中远航运及控股子公司共拥有和控制各类多用途船、杂货船、重吊船、半潜船、滚装船和汽车船共65艘,平均船龄已经接近20年。由于船龄较高,意味着近几年,中远航运将更换旧船舶,扩张运力仍是形势所迫。中远航运2009年共计处置老旧船舶达16艘,2009年运力减少14.8万载重吨,占2008年初总运力的11%。

中远航运8月24日公告称,将收购广州远洋运输公司(下称广远公司)“乐鼎轮”等7艘多用途船,拟评估价为6.49亿元。

分析师看好明年业绩

基于多用途船运输市场已现回暖迹象,公司在特种船经营上的强大优势,抓住低价造船重大机遇,改善公司船队结构,增加特种船型运力,公司未来增长空间相当广阔,山西证券预计2010年公司每股收益达0.22元,2011年达到0.57元,2010-2011年PE分别为37倍和16倍,考虑下半年市场资金供给走势及公司流通股份市值大小,给予公司“增持”评级。

国都证券维持对公司2010-2012 年EPS0.20 元、0.56 元和0.79 元的盈利预测,对应市盈率为40 倍、14 倍和10 倍,市净率2.5 倍,维持“推荐A” 评级。

国都证券研究员巩俊杰9月20日接受理财一周报记者采访时指出:“该股长期给予A的评级,短期的价格波动不需要过多关注,主要看好该股明年的业绩。”

大资金追捧

此外,该股受到大资金追捧,中报显示,该股前十大流通股东中,有8家为机构,其中长城品牌优选股票型基金二季度增持199万股、中国太平洋人寿保险增持509万股,海富通风格优势股票型基金、华宝兴业收益增长混合型基金、建信优化配置混合型基金、南方成份精选股票型基金和中国平安人寿保险公司新进成为公司前十大流通股股东。前十大股东合计掌控了56.64%的流通股。

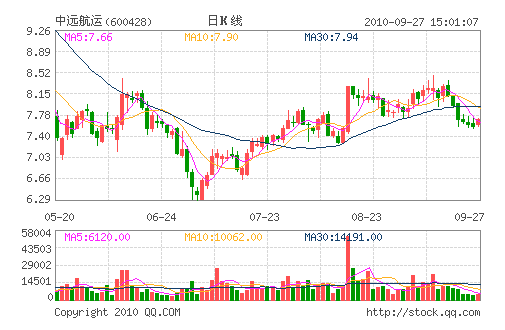

从二级市场上看,中远航运(600428)已经在低位徘徊了很长一段时间,虽然现在7元多的价格和曾经的最低价4.81元相差甚远,但是该股股价运行空间与2007年时40元以上的高价依然有极大的差距。现在中远航运的运行价格处在2005-2006年的底部价位。而近期的走势上看,该股在2009年做了几次震荡后,在今年4月19日随着大盘的下跌再次破位下跌,之后一路下跌,最终于今年7月5日跌至6.29元的阶段最低点后获得支撑,之后小幅反弹,虽然该股中报公布前的8月16日股价一度暴涨,但是上涨犹如昙花一现,中报公布后,立即回归了下跌之路,截至本周一该股已经5连阴,价格水分不多。

- ☉上一篇文章:本周股评家最看好个股:9人次推荐富春环保 ☉下一篇文章:宏源证券十月投资组合新亮相(附股)

☉相关文章