- 该分类还没有添加任何内容!

海得控制:智能电网业务提升业绩

理财一周报记者/周知秋

具有智能电网概念的上海本地股海得控制(002184)自9月中旬以来,股价一路下探,但是业内分析人士表示,海得控制的近日表现主要是受到大盘调整影响。

从中报可见,二季度三只基金新进成为公司前十大流通股,而在今年一季度,无一机构驻扎该股。此外,日前公司发布三季报业绩预告,表示公司净利润预增。

二季度机构驻扎

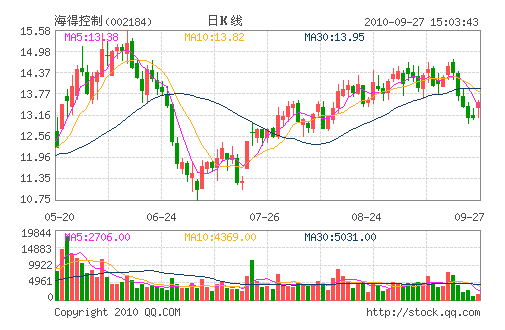

从海得控制近期走势来看,公司股票自9月15日起至9月20日,走出了四连阴的走势。数据显示,上述时间段内,海得控制股价共计下跌了9.89%。值得一提的是,9月15日,海得控制开盘价为14.67元每股,而9月20日海得控制收盘价已骤然下探至13.12元每股。

对此,业内分析人士有自己的看法。

9月20日,民生证券分析师夏岩在接受理财一周报记者记者采访时表示:“公司具有的智能电网概念还是比较令人所看好的,现在公司股票处于缩量调整期,但是主力并没有大量出货,投资者可以关注四季度的表现。”

从中报看,之前曾未被机构所关注的海得控制于今年二季度起摇身一变成了不止一家机构所持有的香饽饽。

而在今年一季度,海得控制前十大流通股股东中依旧不见机构踪影。然而,海得控股中报披露今年二季度公司共获得了四家机构的青睐。

其中,华宝兴业多策略增长基金持股419.53万股,占流通股4.99%;申银万国旗下2号策略增强集合资产管理计划持股116.28万股,占流通股1.38%;景顺长城精选蓝筹股票型证券投资基金持股116.26万股,占比1.38%;持股最少的为中国平安人寿旗下团险分红,持股90万股,占流通股1.07%。

智能电网概念受关注

不得不提的是,机构的悄然入驻或许和海得控制业绩不断增长以及其所具备的智能电网离不开关系。

海得控制中报披露,公司今年上半年每股收益0.0774元,每股净资产3.24元,净资产收益率达2.42%,实现营业收入6.21亿元,同比增长31.17%,净利润1701.94万元,同比增长22.34%。

与此同时,海得控制的中报也对今年三季度业绩做了预测。公司表示,预计2010年1-9月归属于母公司所有者的净利润与去年相比增长在0%至30%之内,上年同期净利润为1864.77万元。

从主营业务来看,海得控制主要从事自动化领域的系统集成业务和产品分销业务,是施耐德、欧姆龙、通用电气、赫斯曼以及ABB等国际著名自动化设备供应商战略合作伙伴以及国内分销商。

结合海得控制中报数据来看,公司利润全部来自于传统工业自动化业务,包括产品分销和系统集成两大主线。其中,前者实现收入3.52亿元,同比增长45%,后者实现收入2.68亿元,同比增长16%。

在传统业务稳步增长的同时,海得控制的风电变流器业务具备想象空间。值得一提的是,公司的双馈变流器产品是第一家也是唯一一家通过低压穿越认证的国内品牌。

在国家电网公司提出的《风电场接入技术的规定(修订版)》标准中,对低压穿越提出了明显的要求:风电场内的风电机组具有在并网点电压跌至20%额定电压时能够维持并网运行0.625秒的低电压穿越能力。9月20日,一位不愿署名的行业研究员告诉记者:“国家电网提出的这一标准,对于公司产品未来的市场开拓无疑是有一定优势的。”

2009年10月13日,海得控制的控股子公司浙江海得新能源有限公司承担的“1.5MW双馈风电变流器”项目举行了科技成果鉴定会。结果显示,项目开发成功,公司所申请的多项发明及使用新型专利技术具备自主知识产权。

据了解,子公司新能源公司已经推出了第一款1.5MW双馈风机变流器,并且已在为部分整机厂家进行客户化定制和样机试验。同时,双馈2MW风机变流器亦推出在即。

国金证券分析师张帅指出风电变流器是未来形成增长的关键点,从技术储备和测试平台建设上,公司具有一定的先发优势。

中金公司分析师王黎明认为,风电变流器将成为公司的新亮点:风电变流器市场2012年规模将达到79.3亿元,目前国内市场主要由国际公司占据,未来进口替代需求广阔。

王黎明指出,海得控制推出的“1.5MW双馈风机变流器”,正在部分风电主机厂做上杆测试,未来风电变流器的发展前景广阔,有望成为公司的新亮点。

- ☉上一篇文章:本周股评家最看好个股:9人次推荐富春环保 ☉下一篇文章:宏源证券十月投资组合新亮相(附股)

☉相关文章