- 该分类还没有添加任何内容!

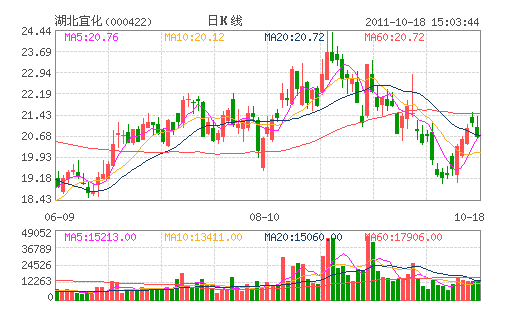

湖北宜化:前三季业绩增长65%-75% 买入评级

湖北宜化(000422.SZ/人民币20.98,买入)10 月15 日公告,其前三季度业绩同比预计增长65%-75%,即净利7.4-7.85 亿元之间,每股盈利1.36 元-1.44 元,其中第三季度每股盈利达到0.49-0.6 元之间,环比第二季度基本持平。公司业绩大幅上涨的主要原因是尿素价格同比上涨较多,同时青海宜化30 万吨PVC 投产以及今年子公司贵州宜化和宜化肥业并表权益增加所致。尽管面临PVC 价格环比下滑,但尿素和磷酸二铵维持高价位,公司第三季度业绩略好于我们预期。

公司同时公告其子公司宜化肥业拟投资建设两套28 万吨磷酸二铵(同时配套建设年产80 万吨硫酸、30 万吨磷酸和1.05万吨氟硅酸钠项目),该项目总投资11.5 亿元,建设周期为一年,预计完工可实现营业收入19 亿元,利润总额3.4 亿元。

由于该项目所在的湖北宜昌磷矿资源丰富,同时交通便利,我们预计在2013 年投产后,其将保持较高的利润率。

展望第四季度,由于PVC 和尿素价格环比均有所下滑,我们预计公司第四季度利润环比将有所下降,但全年仍有望达到1.7 元以上每股盈利。2012 年得益于新疆新建60 万吨尿素投产,以及青海、内蒙各30 万吨PVC 开工率提高,我们预计公司每股盈利将在1.9 元以上,目前其股价分别相当于12.3倍2011 年和11 倍2012 年预期市盈率。公司非公开增发事项正在进行,考虑增发后每股盈利摊薄23%,我们预计2012 年前预期市盈率为13.5 倍,仍然较低,维持买入评级。

(中银国际)

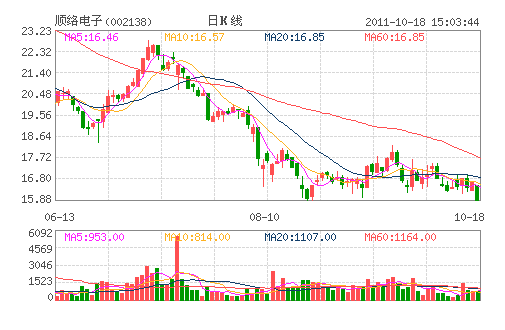

顺络电子:经营拐点投资起点 “推荐”评级

事件:

公司公布2011 年三季报,前三季度收入同比比增长了28.4%,净利润同比增长1.25%。单季度同比增长了26.41%,环比增长了9.5%。前3 季度每股收益0.33 元,单季度每股收益0.12 元。

评论:

销售收入逆市增长,彰显公司在行业的竞争能力。 尽管宏观经济疲软,电子行业需求低于年初预期,但公司前三季度收入同比增长了28.4%,单季度同比增长了26.41%,环比增长了9.5%。实现了历史单季度收入新高,增速超过了电子行业整机增长速度,增长主要来源于公司片式电感产能规模扩张以及新产品LTCC器件、钽电容的销售。

(东兴证券)

- ☉上一篇文章:天天涨幅榜背景大揭秘(10月18日) ☉下一篇文章:长春经开午后强势翻红 一度涨逾7%

☉相关文章