- 该分类还没有添加任何内容!

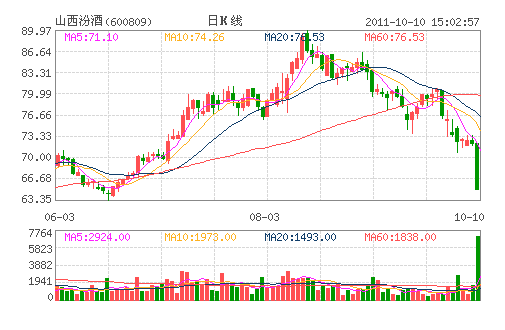

山西汾酒:收入快速增长 “强烈推荐”评级

2011 年全年超计划几成定局,正为2012 年蓄势。至9 月中旬,汾酒省内、省外实现销售普遍完成或接近完成全年销售计划,我们认为,股份公司全年销售收入较年初41 亿的计划增长约10%至45-46 亿元是大概率事件。同时,当前公司已对主要产品青花汾酒系列和老白汾二十年进行控量,尽管有控制市场价格的需要,也客观上将为2012 年增长留出市场空间。

2012 年首季仍有能力开门红。我们分析,受2011 年末控量、1Q11 青花汾酒尚未提价、银基贸易交易等因素影响,汾酒2012 年第1 季度仍有能力实现开门红。根据往年经验,2012 年第1 季度汾酒可能完成全年40%的销售计划,我们估计股份公司销售收入可达约27 亿元,较1Q11 增长约44%。

省内产品结构调整显著,省外大部分市场仍处于快速扩张之中。2011 年,山西省内的特征主要是产品结构调整,中价位酒增长非常快,尤其是老白汾二十年(零售价约270-300 元)同比增幅超过100%,新品封坛十五年(零售价约180)、醇柔老白汾(零售价80-90)元也有不俗表现。至9 月份,高档产品青花三十年渠道库存消化良好。山西省外,除陕西等此前发展较成熟区域,大部分市场仍处于快速扩张过程中,我们认为,通过增加经销商数量、扩张渠道等方法,2012 年大部分省区实现60%以上增长是完全有可能的。

2012 年仍有机会,维持“强烈推荐”。4 季度通常是汾酒业绩淡季,故股价也难有出色表现。但2012 年公司仍将保持快速增长势头,这将给股价带来机会。结合最新调研,我们下调2011-2013 年EPS 预测至2.02、3.27 和4.5 元,同比增长77%、61.5%和38%,动态PE 分别为36、22 和16 倍,维持“强烈推荐”评级。

(平安证券)

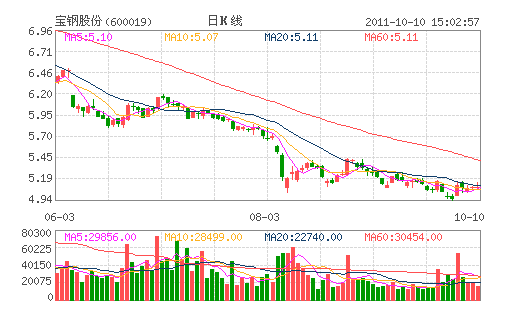

宝钢股份:大股东增持宝钢股份 买入评级

宝钢股份(600019.SS/人民币5.12,买入)昨日公告,控股公司宝钢集团于2011 年9 月27 日增持宝钢股份的股票,数量为20,000,049 股,约占已发行总股份的0.11%。本次增持前,宝钢集团直接持有上市公司129.5 亿股,约占已发行总股份的73.97%。宝钢集团拟在未来12 个月内继续在二级市场增持宝钢股份,累计增持比例不超过已发行总股份的2%。宝钢集团承诺,在增持期间及法定期限内不减持股份。

回顾历史,宝钢集团在2005 年6 月至2006 年1 月期间(正值宝钢股份股改),也曾经耗资40 亿元,分两次增持宝钢股份股票。虽然由于受当时钢铁市场以及证券市场较低迷影响,股价在增持期间并未有很好表现,但这段时间股价基本处于宝钢股份历史股价的最低区间,因此在06 年底以后随着股价回升,宝钢集团获得了丰厚的回报。

如果这次宝钢集团最终增持 2%,按目前股价,所需资金约18 亿元。由于目前钢铁市场以及证券市场环境也不理想,这与2005 年较为类似。参照2005 年历史,我们估计此次增持宝钢股份股价也未必就出现大幅上涨,但目前股价很可能是一个历史低位区间,这也同时反映了母公司对宝钢股份未来发展的信心。我们仍然维持对宝钢股份买入评级。

(中银国际)

- ☉上一篇文章:市场爆炒破产重整概念 *ST金顶四度涨停 ☉下一篇文章:化工股午后继续下挫 资金加速逃离

☉相关文章