- 该分类还没有添加任何内容!

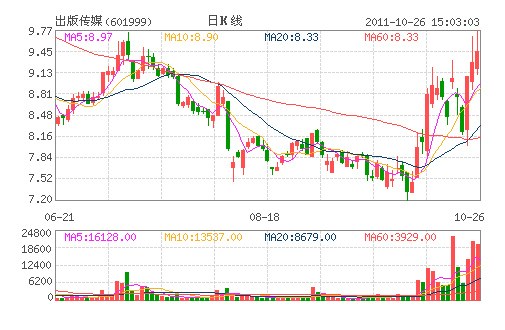

出版传媒:公司业绩符合预期 “中性”评级

公司业绩符合预期。2011 年1-9 月,公司实现营业收入11.45 亿元,同比增长8%;营业利润4453 万元,同比下降5%;归母公司净利润6329 万元,同比下降10%。

基本每股收益0.11 元,扣除非经常性损益后的基本每股收益为0.09 元,业绩符合预期。

报告期内,公司收入同比增长8% 而净利润却同比下降10%,主因是政府补贴同比减少以及报告期内支付项目中介费用。同时公司毛利率从24%同比降至23%。

我们预计全年收入规模将达到13.18 亿元,归母公司净利润将达到1.09 亿元。

维持“中性”评级。预测公司2011-2013 年EPS 为0.20、0.21、0.24 元。在当前股价下(9.08 元),对应PE 分别为46、43、38 倍。我们认为,一方面学苗持续减少、教材循环使用和新华书店北方图书城总部搬迁可能将对2011-2012 年业绩持续产生不利影响;另一方面在深入文化体制改革的大背景下,公司所处出版行业中跨媒体、跨地域、跨产业链、跨所有制的并购将得到一定的政策支持,但短期内并购计划仍面临地方行政壁垒可能较难实现,因此其对业绩的实质性提升作用短期难现。目前公司估值仍较高,若后续无超预期催化剂出现,股价上涨空间有限,维持公司“中性”评级。

(中投证券)

古井贡酒:前三季度业绩增长145% 买入评级

事件

2011 年1-9 月,公司实现营业收入22.37 亿元,同比增长79.59%,营业利润4.92 亿元,同比增长168.66%,实现归属母公司净利润3.5 亿元,同比增长145.4%,实现每股收益1.39 元。

其中,第三季度公司实现营业收入7 亿元,同比增长67.92%,营业利润1 亿元,同比增长127.6%,实现归属母公司净利润1 亿元,同比增长76.5%,实现每股收益0.25 元。

研究结论

三季度实际业绩增速好于业绩预告,第三季度业绩增速较上半年放缓,单季同比增长77%。上半年公司净利润同比增长了168%,其中一季度和二季度的净利润增速分别为122%和276%,第三季度净利润增速仅为77%,增速略高于68%的收入增速,公司每年的第一、第四季度是业绩贡献最重要时期。

(东方证券)

- ☉上一篇文章:天天涨幅榜背景大揭秘(10月26日) ☉下一篇文章:生意宝(002095)电子商务 备受追捧

☉相关文章