- 该分类还没有添加任何内容!

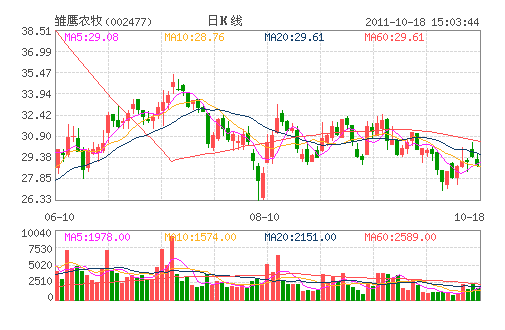

雏鹰农牧:目标价格为40元 “买入”评级

中信证券研究员发表报告指出,雏鹰农牧将2011年1-9月业绩预增幅度由原来的230%-260%上调至310%-330%。公司三季报业绩增幅超市场预期,主要原因是三季度公司主营产品商品仔猪、商品肉猪、二元母猪价格持续上涨。产能快速扩张以及产业链延伸是未来3年公司业绩主要增长点。猪价从9月以来的阶段性回落基本接近尾声,随着节前的大批量生猪出栏,节后生猪供应可能再次出现供应短缺,并且随着天气逐渐寒冷肉类消费将更加旺盛,加上养殖成本高企,短期预计生猪价格经过调整之后将再次上涨,公司全年业绩存在再超预期的可能。上调公司盈利预测,预计2011-2013年摊薄后EPS分别为1.46元、1.61元、1.76元,维持“买入”评级以及40元的目标价。

(中信证券)

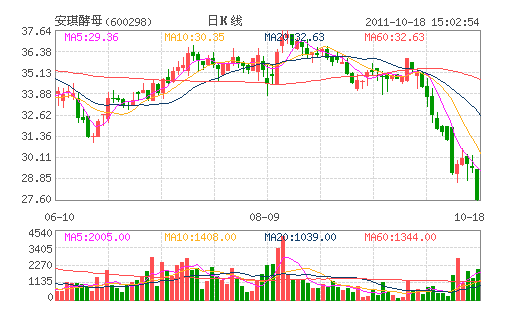

安琪酵母:出口业务增速放缓 “推荐”评级

事件:

公司公布2011 年三季度报告。

点评:

业绩概况:增速低于计划。2011 年1-9 月,公司实现营业收入 17.93亿元,同比增长19.4%,收入增速低于全年计划的33%;归属于母公司的净利润24754 万元,同比增长20.2%;每股收益0.75 元。

Q3 盈利环比下滑。7-9 月,公司实现营业收入5.67 亿元,同比增长10.1%,环比下降6.9%;归属于母公司所有者的净利润7382 万元,同比下降16.6%,环比增长7.4%;每股收益0.22 元;综合毛利率29.15%,环比下降2.27 个百分点。

费用率增加1.1 个百分点,营业外收入大增。报告期内,公司销售费用率、管理费用率和财务费用率均上升约0.4 个百分点,合计使期间费用率上升1.1 个百分点至16.9%。因公司收到的新兴产业政府扶持发展资金大幅增长,营业外收入同比增长335.64%,达8362 万元,占利润总额的27%。

糖蜜价格高企影响盈利,出口业务增速放缓。糖蜜占公司生产成本的40%,公司于上年10 月到本年4 月完成糖蜜采购。本榨季,糖蜜价格持续上行,价格上涨至1250 元/吨。受此影响,上半年公司酵母及深加工毛利率下降3.68 个百分点,前三季度公司综合毛利率下降3.89个百分点。糖蜜价格高企影响公司盈利。另外由于中东、北非政局动荡,欧债危机以及人民币升值,对公司出口业务形成影响,公司出口业务增速由正常年份的30%下降到10%多。

明年看点有三:(1)糖蜜成本回落。目前糖蜜价格已有明显回落,价格在1100 元/吨左右,预计新榨季开始价格会进一步下降,公司明年成本压力将明显下降,我们预计糖蜜成本下降幅度有望接近20%;(2)募投项目投产,新品上市将带来新看点。公司8 月份完成了定向增发,发行价格34.5 元。增发项目包括:年产5000 吨新型酶制剂生产线项目、年产10000 吨生物复合调味料生产线项目、年产8000 吨复合生物饲料生产线项目、生物保健食品生产基地项目和埃及年产15000 吨高活性干酵母项目。预计募投项目将在明年2 季度陆续投产,其中酶制剂技术门槛高,有望成为公司新的利润增长点;(3)明年酵母产能大幅释放。公司目前酵母产能10.7 万吨,明年将新增埃及1.5 万吨产能、广西柳州2 万吨产能和云南德宏2 万吨产能,产能达16.2 万吨,预计公司2015 年酵母产能将扩张至20 万吨。

(中邮证券)

- ☉上一篇文章:天天涨幅榜背景大揭秘(10月18日) ☉下一篇文章:长春经开午后强势翻红 一度涨逾7%

☉相关文章