推荐文章

阅读排行

- 该分类还没有添加任何内容!

周末十大券商机构荐股精选(10月15日)

发布时间:2010-10-15 18:27:56

文章内容

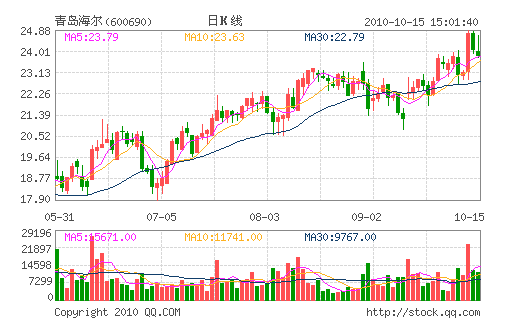

青岛海尔:竞争力稳定 维持“买入”评级

公司预计前三季度净利润同比增长60%以上,增长幅度超出市场预期。商业模式和机制变革效果体现,料净利率同比提升约0.6个百分点。我们认为,三季度公司净利润增长主要源于利润率的提升——由于去年同期收入基数巨大,预计今年三季度收入增幅约在13%左右(约140亿元);而净利润率则将会从2009年同期的约3.1%明显提升到约3.7%。

在机制变革、几次股权激励之后,公司、管理层、员工、投资者四方利益已经一致。市值与格力、美的的差距就是公司的上行空间。同时制造业务持续的净利率提升和业绩增长以及日日顺渠道业务前景很大,也应有助于提升公司估值水平。

再次上调公司2010-2012年每股盈利预测至1.42元、1.83元、2.20元。考虑公司竞争力稳定、利润率有望持续提升、海尔集团在强化上市公司白电旗舰地位上还或有持续动作,维持“买入”评级,3-6个月目标价28.4-31.0元。

(国金证券)

- ☉上一篇文章:沪深两市涨幅前十名个股点评(10月15日) ☉下一篇文章:晚间汇总下周券商看好十大金股(10月15日)

☉相关文章

相关说明