推荐文章

阅读排行

- 该分类还没有添加任何内容!

晚间十大券商机构荐股精选(8月4日)

发布时间:2010-8-5 16:46:33

文章内容

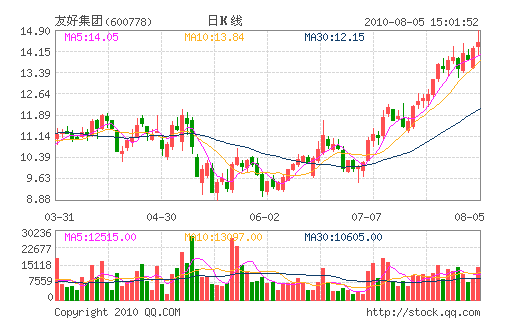

友好集团:公司前期涨幅较大 “增持”评级

评级机构:

公司上半年实现营业收入、净利润分别同比增长38.07%、122.22%,每股收益0.145元,业绩符合预期。上半年公司确认了部分骏景家园房地产项目收入,房地产贡献每股收益约0.024元,商业主业贡献每股收益约在0.148元左右。

上半年公司零售主业收入增速为20.98%,其中乌鲁木齐市外门店独山子和库尔勒收入增速达75.6%和57.4%,增长强劲;剔除去年3月底新开美美百货影响后,我们测算市内两主力门店友好、天百同店增长约在13-14%左右,低于我们预期,但零售业务整体毛利率符合预期。公司跨区域、跨业态扩张正按计划推进,业态扩张能致冗员分流,费用率下降。公司近期扩张项目多为购买物业形式,不排除通过融资等方案为新项目提供资金的可能。

预计公司2010-2011年每股收益分别为0.40元和0.43元,考虑到前期涨幅较大,提示估值风险,维持“增持”评级。(联合证券)

- ☉上一篇文章:晚间汇总明日券商最看好十大金股(8月4日) ☉下一篇文章:东睦股份(600114)行业龙头 起飞在即

☉相关文章

相关说明