传统的指数型产品在被动投资的理念下,以获取市场整体或局部的平均收益为目标,但随着指数编制理念的演进,近些年来涌现出一批新颖别致的策略指数,比如基本面指数、等权指数、多空指数、杠杆指数等等,这些指数以追寻超额收益为导向,为指数型产品的发展注入了新的活力。经过三年多时间的发展,国内的策略指数基金产品数量占比已达12%,成为指数基金发展的新亮点,丰富了投资者的产品选择。

在接下来的策略指数系列研究中,我们将分层次对策略指数及其基金产品加以介绍,作为系列开篇,本文重点阐述了策略指数的特点、类型、主流品种以及策略指数产品在我国的发展情况,在此之后,金牛理财网还会陆续推出对于细分类型基金产品的分析。

一、何谓策略指数

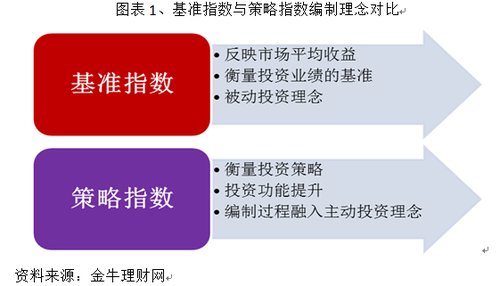

简单来说,策略指数有别于传统指数着眼于反映市场整体走势,或从行业、规模、风格的角度出发对市场局部变化趋势进行刻画,其表征的是某一投资策略的市场效果,而该策略一般是以超越市场平均收益为目标。当前,中证指数公司对于策略指数定义为除只做多的市值加权之外的指数,包括非市值加权、引入多空杠杆、多资产类别等。而从指数构建的角度上,也可以将其定义为非传统被动选股及市值加权构造的指数,相对来讲,含义也更加宽泛。

二、策略指数的特点

1、以获取超额收益为导向:策略指数在编制过程中所体现出的持续稳定的选股策略、非传统以市值为基础的权重策略以及基于基础金融工具所衍生出的复杂策略,其根本目标在于追寻超额收益。这使得策略指数本身带有了主动管理的色彩,与传统指数定位于反映市场平均风险收益水平的被动理念有所差异,指数的投资性质得到加强。

2、低成本、透明化:从某种意义上来说,策略指数提供了一个通道,部分主动管理理念在指数化的过程中被拆分成选样方法和加权方式两个维度被重新阐述和定义,并赋予了更高的透明度和纪律性。投资者可以通过查询公开的指数编制方案,了解到策略指数的编制规则;通过对过往的运作数据的分析,了解指数风险收益及风格特征;甚至可以查询到指数内部的成分券构成。高度的透明性使得指数背后的投资理念更易被普通投资者理解接受,而较强的纪律性则带来投资成本的降低。通过编制规则的设定,投资策略被范式化为一种可供被动投资的标的,从而带来整体投资成本的降低。

3、拥有足够的流动性和相对稳定性:作为一款适合开发成为投资产品的指数,策略指数在设计的过程中会对成分券的流动性及样本的相对稳定性进行综合考量,以降低投资过程中的障碍、减小投资成本。

三、策略指数的类型及主流品种

按照策略指数所覆盖的资产类别及加权方式可以将其概括为以下三种类型:非市值加权、单一资产类别和多资产类别,下文将结合各类别的一些主流品种分别加以介绍。

非市值加权:主要包括基本面加权、等权或分层等权、波动率加权等,其主要特点是在指数编制过程中阻断成分券权重与价格之间的关系,以探究上市公司真实价值或从不同角度对市场进行刻画。比如基本面加权的权重因素主要来源于上市公司的财务报表,比如营业收入、净利润率、净资产、分红等等,也有一些定性评价或是复合型数据,如社会责任评级等等,这些指标从不同角度反映了上市公司的基本面情况。再如等权或分层等权,则是按照一定规则赋予成分券固定数值的权重。如果某只等权指数的样本股为50只,则每只成分股的初始权重为2%,并且在每次调整再平衡后,个股权重重新回归这一固定比例。波动率加权按照成分券的历史波动情况对权重进行调整,比如按照一定规则对波动率较高的股票赋予较高或较低的权重以控制或定位指数的整体风险水平。

单一资产类别:主要包含杠杆指数、反向指数、多空策略、量化策略指数等等,但构成指数的成分券种是单一的。杠杆指数主要反映的是挂钩指数多倍收益(如2倍、3倍)及相关的利息支出,反向指数反映的是挂钩指数的反向收益及相关的利息收入,反向指数也可和杠杆策略相结合构造反向杠杆指数。多空策略指数的典型代表是130/30指数,此类指数可以看做是一个传统的100%多投仓位与一个追求却对收益的多空仓位(30%)组合的叠加,并且在指数计算的过程中,引入了负权重的概念。量化策略指数通过量化指标或模型对成分股进行筛选以实现特定投资目标。

多资产类别:主要包括目标日期指数、风险控制指数、动态多元资产策略指数。该类指数的成分券并不局限于某一资产类别,指数编制的核心围绕着大类资产配置权重的确定与调整展开,以实现特定的投资策略,如生命周期投资策略(目标日期指数)、恒定风险投资策略(风险控制指数)。

四、我国策略指数及衍生产品发展现状

近年来,以中证指数公司和深圳证券信息公司为代表的指数编制机构加大了对国内策略指数研发力度,相继推出了一批新颖各异的策略指数。截至目前,国内已发布的策略指数达83条,其中上证指数系列32条、中证指数系列29条、深证指数系列17条另有2条巨潮指数和3条定制指数。从指数类别来看,涵盖了基本面、等权、分层等权、波动率、杠杆、反向、反向杠杆、多资产类别、多空、量化等主要类别,为进一步细分发展奠定基础,也为衍生产品的推出创造条件。

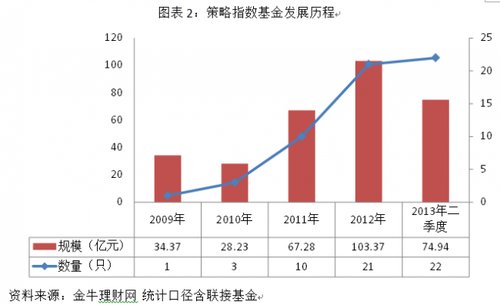

伴随着策略指数的供应速度加快、大型基金公司对于规模指数布局基本完毕,策略指数逐渐成为指数化投资的又一增长亮点。2009年底,国内首只策略指数基金——嘉实基本面50设立,首募规模达34.37亿。2010年南方基金公司(微博)发行的小康ETF及期连接基金南方小康分别募得6.57亿和9亿元,其标的指数作为中证指数公司受托定制指数,也属于基本面指数范畴。经过初期尝试,2011、2012年策略指数产品迎来快速发展期,产品数量迅速扩充至21只,资产规模也随之攀升到103.37亿元(含联接基金)。截至今年2季度末,市场上已设立的策略指数产品共计22只,资产规模达74.94亿元(含联接基金)。

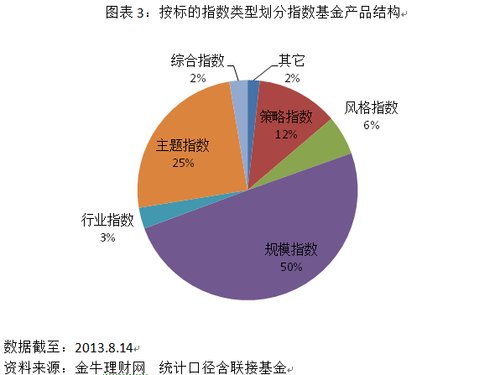

在短短的三年多的时间中,策略指数产品已发展成为指数基金的重要组成部分,其产品数量占比达12%,成为继规模、主题指数之后的又一主要指数产品门类,丰富了投资者的产品选择。

从现有的策略指数产品结构来看,多以基本面指数、等权指数为跟踪标的,基金数量分别达到12只和11只,而今年7月以来新设的两只产品则属于波动率指数范畴。关于这些细分产品类型的特点,我们将在后续的系列文章中分类加以详细介绍,此处不再一一罗列。

五、如何看待策略指数产品

策略指数产品以被动管理的形式呈现,同时在指数编制过程中又融入了主动管理的理念,因而提供了一种以相对低廉的投资成本追寻市场超额收益的可能。另一方面,部分策略指数产品,因其明晰、恒定的投资策略,成为良好的工具型产品,如海外的杠杆、反向杠杆ETF产品,已成为市场上加杠杆、做空的工具之一,辅助投资者实现较为复杂的投资策略。整体来看,策略指数赋予指数化投资更多新内涵,丰富了投资者产品选择,对指数产品的发展产生积极的推动作用。但作为投资者,在纷繁多样的产品选择中,也应加强辨识力,了解各类型策略指数的特点,比如在相同条件下,基本面指数会放大指数的价值因素,等权加权会造成指数的整体规模倾向发生偏移,而波动率指数使得指数的风险特征得到改善和明确,在后续的文章中我们也会针对市场上现有的策略指数产品进行归纳和梳理,以明晰策略背后的产品特征。

- ☉上一篇文章:基民投资或转化风格 均衡与精选成标的 ☉下一篇文章:活期存款升级:货币及短期基金是首选

☉相关文章