随着QDII基金产品的日渐丰富,投资标的越来越多,最近市场上有两只新QDII,都是以海外的REITs作为投资对象。好买基金(微博)研究中心在此做一个REITs基金的投资价值与风险的研究。

一、 海外REITs基本情况介绍——意义等同于基金,专业投资经营管理房地产

REITs是英文Real Estate Investment Trust的缩写(复数为REITs),即房地产投资信托,。从国际范围看,主流意义上的REITs是一种以发行收益凭证的方式汇集投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。

海外REITs在性质上等同于基金,既可以封闭运行,也可以上市交易流通,类似于我国的封闭式基金与开放式基金。从组织结构上看,可以分为公司型(如美国上市REITs)和契约型(如香港上市REITs)两种,也和一般的基金组成结构相同。REITs通过组合投资和专家理财实现了房地产经营管理的大众化投资,满足了投资者将大额投资转化为小额投资的需求。此外,上市的REITs和股票一样在交易所交易,有较好的流动性。

从资金的投资方向和收益来源分析,REITs可以分为权益型、抵押型和混合型三种。其中权益型的占比最大,是目前国际上最主流的品种,例如在美国市场上超过90%的REITs都是权益型的。权益型REITs用募集的资金购买房地产,通过拥有的权益来获取租金和资产增值。抵押型的REITs主要将募集的资金发放房地产贷款,性质接近债券,混合型则介于两者之间。因此从本质上看,REITs属于资产证券化的一种方式。

REITs分类 | ||||

可否赎回 | 开放式 | 封闭式 | ||

组织结构 | 公司型 | 契约型 | ||

投资方向及收入来源 | 权益型 | 抵押型 | 混合型 | |

数据来源:好买基金研究中心

REITs的投资价值要从多个方面判断,主要的考虑因素包括标的业态、租约状况、资产质量、管理能力、分红能力等。权益型REITs的估值方法和股票类似,如使用P/FFO指标(类似P/E)和P/NAV指标(类似P/B)。此外,有时也用资本化率指标(净运营收入除以不动产的市场价格)来进行估值比较。

REITs本身一般很少涉及房地产项目的开发建造,主要业务是房地产项目完工后的管理和租赁等,这一点上和房地产开发类型的上市公司有本质的区别。发达国家的房地产开发项目较少,因此REITs这种管理物业收取租金的方式更受投资者欢迎,估值一般都高于房地产开发商。

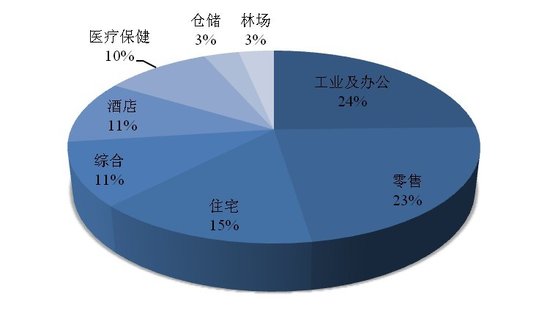

REITs的种类多样,从物业的用途分,有工业及办公类、零售类、住宅类、医疗保健类、酒店类、仓储类、林场类和综合类等,其中工业及办公、零售、住宅三类是最主流的品种,占比超过一半以上。从行业的景气程度看,有周期(如工业)和非周期(如医疗、仓储)之分,这一点和股票类似。

美国REITs类型分布

数据来源:好买基金研究中心 NAREIT 截至2011年7月

全球目前有22个国家和地区推出了REITs,主要集中在发达国家,市值在8000亿美元左右,其中美国的REITs市值占比超过一半。美国的首只REITs于1962年上市,近三十年的规模快速增长,总市值增加了300倍,是美国房地产上市公司规模的数十倍,标普500指数中有14个成分股是REITs。

- 1

- 2

- 3

- 4

- 上一页

- 下一页

- ☉上一篇文章:投资时钟在指数基金投资中的应用 ☉下一篇文章:机构持基比例与基金业绩和风险的关系研究

☉相关文章