漫画 高晓建

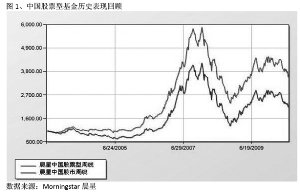

图1、中国股票型基金历史表现回顾

数据来源:Morningstar 晨星

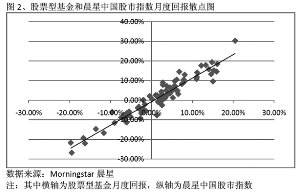

图2、股票型基金和晨星中国股市指数月度回报散点图

数据来源:Morningstar 晨星

注:其中横轴为股票型基金月度回报,纵轴为晨星中国股市指数

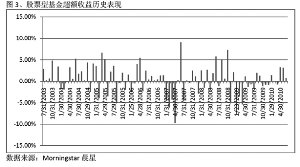

图3、股票型基金超额收益历史表现

数据来源:Morningstar 晨星

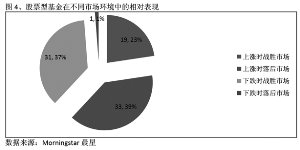

图4、股票型基金在不同市场环境中的相对表现

数据来源:Morningstar 晨星

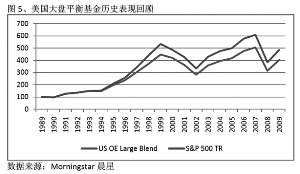

图5、美国大盘平衡基金历史表现回顾

数据来源:Morningstar 晨星

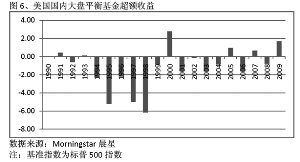

图6、美国国内大盘平衡基金超额收益

数据来源:Morningstar 晨星

注:基准指数为标普500指数

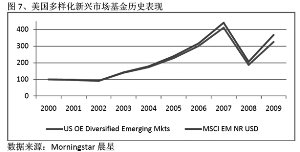

图7、美国多样化新兴市场基金历史表现

数据来源:Morningstar 晨星

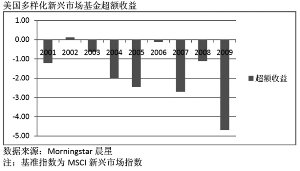

美国多样化新兴市场基金超额收益

数据来源:Morningstar 晨星

注:基准指数为MSCI新兴市场指数

在2009年中国的主动型基金出现普遍落后主要指数涨幅时,主动型投资和被动型投资孰优孰劣又一次成为人们话题的焦点,而当年指数型基金的发行也创下了纪录。为此我们针对中美这两个市场有代表性的主动型投资的历史表现进行了回顾,希望能让投资人对主动型投资有进一步的了解。

⊙Morningstar晨星(中国)研究中心 梁锐汉

中国主动型基金

历史表现回顾

在此我们选取了晨星股票型基金指数作为主动型基金的代表,基准指数选取晨星中国股市指数。从长期来看,股票型基金大幅的战胜了市场,主动型投资在中国仍然具有吸引力。如果投资者在2003年6月1日买入1万元的股票基金,那么到2010年6月30日平均可以上涨到3.85万元,即使考虑同期的通胀收益率也相当的可观。同期的晨星中国股市指数上涨了202%。

从股票型基金和晨星中国股市指数月度回报的散点图可以看到,两者是高度的正相关关系,反映出股票型基金以获取相对收益为目的的风险收益特征。

股票型基金在长期表现中大幅领先市场,其取胜的秘诀是什么?我们以月度回报数据为基础,自2003年6月1日到2010年6月30日的84个自然月度回报中,股票型基金共有50个月度表现战胜市场,战胜比率约为60%。值得注意的是,在市场出现上涨的52个月份中,只有19个月份股票型基金战胜市场,战胜率为36.5%;而在市场下跌的32个月份中,有31个月战胜市场,战胜率达到96%。这里给了投资者一个非常重要的提示,在下跌行情中跌幅更小是股票型基金长期大幅领先市场的重要原因。从这个角度看投资更像是一个“看谁不赔钱”的游戏,只要能尽可能的保住本金,翻身就是一件不太困难的任务。股票型基金落后市场最大的时点出现在2007年4月,当月晨星中国股市指数上涨了30.25%,股票型基金只上涨了20.47%落后指数9.78%;但在2007年6月份,市场在牛市高点出现了回调下跌7.74%,同期的股票型基金上涨了1.36%。股票型基金能够在市场下跌时更明显战胜市场,仓位调整很可能是最重要的因素之一。相对而言,中国主动型基金通常会在市场下跌中下调股票仓位来回避系统风险。

但是,中国主动型基金能否继续创造良好的超额收益?有几个因素可能对此影响较大:首先是市场的有效性开始提高,要寻找被大幅低估的证券将更加困难;股指期货的推出打破了单边市场的格局;还有产业资本的崛起,公募基金股票资产占流通市值的下降将降低他们对估值的话语权,等等。我们来简单看一下2009年以来的情况。2009年接近一个单边上涨的行情,只有在2009年8月份出现了一个较大幅度的回调,全年只有3个月份股票型基金表现优于市场,均属于下跌或者涨幅较小的月份,跟我们之前观察的规律基本一致。而2010年上半年市场基本处于一个下跌的通道,股票型基金在下跌的4个月份全部战胜市场而在上涨的2个月份则落后市场。可以认为股票型基金相对市场的表现与历史相比并未发生转折性或者趋势性的变化,仍然谨慎看好主动型基金创造超额收益的能力。

美国主动型基金

历史表现回顾

我们选择了大盘平衡型基金和多样化新兴市场基金作为主动型基金的代表,这两类型分别主要投资于美国市场和多样化新兴市场,可以用来考虑分别在成熟市场和新兴市场的投资情况。如果投资者在1990年初买入1万元的大盘平衡基金,到2009年末将4万元左右,涨幅400%,但是同期的标普500指数上涨超过480%,主动型投资并未战胜市场。从单个年份来看,大盘平衡基金落后标普500指数也是非常的普遍。自1990年到2009年的20个年份中,大盘平衡型基金战胜标普500指数的年份只有6个,战胜率为30%;在14个市场上涨的年份中大盘平衡基金战胜标普500的年份有5个,战胜率为35.7%;而在6个市场下跌的年份中大盘平衡基金战胜标普500的年份只有有1个,战胜率为16.7%。相对中国股票型基金而言,美国大盘平衡基金在下跌中战胜市场的机会更低,这可能是后者长期未能创造超额收益的重要原因。 19, 23%33, 39%31, 37%1, 1%上涨时战胜市场上涨时落后市场下跌时战胜市场下跌时落后市场。

美国多样化新兴市场基金的相对表现同样未能给投资者带来惊喜。自2001年初到2009年末,MSCI新兴市场指数涨幅为367.6%,同期多样化新兴市场基金的涨幅为325.7%,同样落后于指数的表现。细数单个年份的表现,9个完整的自然年份中多样化新兴市场基金仅在2002年略微超越基准指数,其余8年均落后指数,包括在2008年和2009年的单边市场均较大幅度落后基准指数。

- ☉上一篇文章:国泰金鼎:行业配置偏重防御 仓位稳中有变 ☉下一篇文章:上市交易封闭债基的“两个价格”

☉相关文章