推荐文章

阅读排行

- 该分类还没有添加任何内容!

柳化股份:量能明显放大 预计后期还有上涨

发布时间:2010-8-5 16:44:47

文章内容

基本面:公司是国内具有先进清洁煤气化技术装置的煤化工企业,煤化工产业链完整,主导产品为尿素和硝酸铵,合成氨为中间产品。目前公司已完全掌握了Shell装置技术,未来壳牌装置将稳定运行,公司合成氨规模和成本优势将得以充分发挥,未来盈利前景较为乐观。与此同时,公司收购煤矿资源,预期2010年贵州新益矿业和兴义凹子冲煤矿有望合计贡献40-50万吨的煤炭产量,未来几年内将逐步实现原料煤自给。

市场面:公司一期10万吨聚氯乙烯项目工程于近日投料试产,第一袋合格产品顺利下线。至此公司年产10万吨烧碱和10万吨聚氯乙烯的一期工程建设均已全部完成,开始进入正式生产阶段。这标志着该公司进驻鹿寨的项目建设取得了阶段性成果。其新建的20万吨烧碱和20万吨聚氯乙烯项目,采用目前国际先进工艺、技术、设备和最新开发成果,将建设成为节能、环保、安全的一流氯碱项目。项目计划总投资15亿元,占地1200亩,员工670人,将于2011年建成投产。全部项目建成投产后,预计年销售收入接近20亿元。该项目于2008年初正式动工,分两期进行建设,其中一期工程建设生产能力为年产10万吨烧碱和10万吨聚氯乙烯。

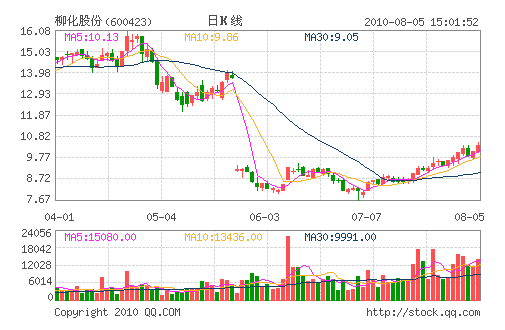

价值研判:在二级市场上,该股近期止跌稳起反弹力度较强,低位成交量明显放大,MACD指标发散向上, KDJ指标在出现钝化后今日再次出现金叉向上。近期在高位维持震荡格局整体上升通道没有破坏,预计后期还有上涨。

华讯金融数据研究中心通过大机构系统加权量堆积对支撑压力进行测算,该股短线支撑位9.73元,压力位10.4元

- ☉上一篇文章:信贷业务空间有限 银行争抢中间业务市场 ☉下一篇文章:上海贝岭:有资金介入 预计后期还有上涨

☉相关文章

相关说明