- 该分类还没有添加任何内容!

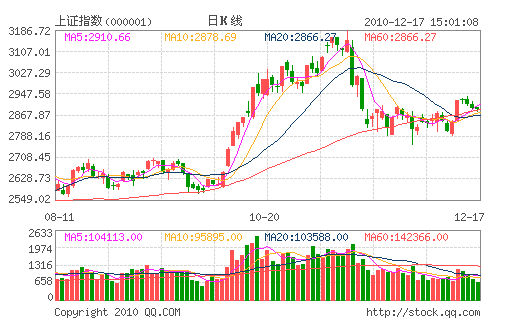

笔者按:目前沪指反弹到30天线有止步迹象,能否突破还有待放量,这是观察的焦点。

(一)货币政策/偏空

上证《周小川界定“池子”否定“超发”》“周小川于12月15日晚间首次正面解读了“池子”,他同时指出,近两年来货币供应量明显加大,衡量货币供应量的标准是核心CPI。周小川表示,一方面,高储蓄国家和低储蓄国家的广义货币占GDP的比重不一样,中国是高储蓄国家,因此M2占GDP比重高。另一方面,在间接融资占比高的情况下,广义货币占GDP的比重就高,美国是典型的直接融资发达的国家,而中国间接融资比重大,因此拿中国的M2跟美国的比不太恰当。”“周小川说,我们必须正视近两年为应对全球性金融危机而造成的货币供应量明显加大。2008年以来,我们采用扩张性的货币政策,即“出拳要重,出手要快”,所有这些举措不可能没有超调,关键是这个周期一旦进入拐点时,要及时转变方向进行调整,使其不太过分,一方面达到成功抗击危机的目的,同时副作用又不太大。”周小川表示,要观察整个经济系统流动性产生的来源,如果是由于贸易顺差的恢复和增长,或者资本流入的增长,或者FDI的增长,这个时候即便没有较高的物价上涨,也需要加大对冲力度,因此这个工具的作用具有不同的角色。

简评:周小川的关键语,还是“对冲”、“拐点”。目前还处于对冲过程中。

(二)宏观动态/偏空

上证《银行家、企业家信心双回落》“央行15日发布的问卷调查报告显示,4季度银行家和企业家的信心指数均出现回落,同时有近五成的银行家预期下一季度货币政策会趋紧。 调查显示,本季银行家宏观经济信心指数回落至53.5%,比上季降19.6个百分点,是年内最低值。同时,企业家信心指数也高位回落,较上季下降5.2个百分点至74.2%。虽然企业家的信心回落,但是四季度企业经营景气指数却连续七个季度攀升,本季达71.3%,接近调查以来的历史高位;企业经营景气预期指数高位下行,较上季回落0.5个百分点至70.6%。值得注意的是,尽管海关数据显示出口在强劲反弹,但是对企业家的调查显示,四季度出口订单指数为52%,结束前六个季度持续上升趋势,较上季回落1.2个百分点。出口订单预期指数50.6%,较上季回调2.6个百分点。调查结果还显示,4季度认为货币政策“适度”的银行家占比回落至52.4%,较上季降低了17个百分点。对下季货币政策,41.1%的银行家预期将保持现有适度水平,较上季大幅下降22.8个百分点;49.9%预期“趋紧”,较上季上升23.1个百分点。银行贷款需求指数为67.4%,较上季微升0.6个百分点。分行业看,农业、建筑业、房地产业贷款投放略有下降。”

简评:上述信心回落,反映了加息周期的心态。目前沪深反弹到30天线有止步迹象。能否突破还有待放量。这是观察的焦点。

(三)外围股市/偏空

新华网《美国股市15日收盘小幅走低 》“道琼斯工业股票平均价格指数收盘跌19.07点,至11,457.47点,跌幅0.17%,该指数14日收于2008年9月份以来最高收盘水平。纳斯达克综合指数跌10.50点,至2,617.22点,跌幅0.40%。标准普尔500指数跌6.36点,至1,235.23点,跌幅0.51%。美国铝业(Alcoa)领跌道指成份股,跌幅为1.7%;摩根大通(J.P. Morgan Chase)跌1.4%,通用电气(General Electric)跌1.1%。”

《欧洲股市15日收盘全线下跌》“地区主要股指方面,法国CAC 40指数跌0.6%,至3,880.19点;德国DAX 30指数跌0.2%,至7,016.37点;英国富时100指数跌0.2%,至5,882.18点。”

简评:外国股市以及不少金属围绕前期高点展开震荡。中国股市目前则围绕三十天线震荡。有待观察。毕竟2011年欧洲还有多少国家爆出债务信用危机,必有短线的波段性的影响。至于中期,外围股市和大宗商品则继续受到第三次量化宽松的支撑。

(四)宏观动态/偏空

新华网《穆迪盯上西班牙 欧债危机风云跌宕》“刚煽起美债隐忧,穆迪又立刻将市场注意力引回欧洲债务危机。三大国际评级机构之一的穆迪周三表示,该机构可能会下调西班牙主权债务评级,但预计西班牙不会需要像希腊和爱尔兰那样向欧盟请求援助。这一举动加剧了市场对欧洲主权债务危机从那些经济规模较小、财务压力较大的欧元区成员国逐渐扩散到规模更大经济体的担忧。受此消息影响,欧元区外围国家债券收益率继续攀升,10年期西班牙国债收益率上涨9个基点至5.6%,意大利、葡萄牙国债也命运相似。”“西班牙明年融资需求大。”“求援可能性较小”

简评:西班牙此次债务评级危机的影响,相对于美国第三次量化宽松的机会,可能是有限的。外围股市和有关大宗商品要下跌到很深的程度的话可能并不现实,有待中国下一次加息。

(五)财税政策/偏好

新华网《稀土矿出口暂定税率15%》“关于稀土出口的政策正在逐渐明晰。财政部15日公布的2011年稀土金属矿出口暂定税率为15%,稀土金属钕的出口暂定税率从15%提高至25%。对于稀土出口配额,商务部发言人姚坚在新闻发布会上表示,明年中国出口稀土配额数量目前正与有关部门商讨中。商务部同日对2011年符合稀土出口配额申报条件的企业名单进行了网上公示。其中有4家流通企业,18家内资生产企业,包括中国中钢集团、五矿有色金属股份有限公司、中国有色金属进出口江苏公司、广东广晟有色金属进出口有限公司、有研稀土新材料股份有限公司、包钢稀土等。”

简评:稀土永磁板块反弹中遭遇一定的抛压。毕竟前期涨幅太大了。短线注意控制风险。

(六)行业动态/利好利空并存

上证《贵州茅台出厂价提两成 资产价格面临重估》“此前贵州茅台一波股价上涨行情,实质上是市场资金豪赌其出台提价方案。如今公司公告确认拟上调产品出厂价格两成,兑现相关利好。贵州茅台今日发布公告,公司决定自2011年1月1日起适当上调产品出厂价格,平均上调幅度为20%左右。公司认为,此次价格调整将会对2011年经营业绩产生一定的影响。提及调价原因时,贵州茅台表示,为更好地统筹兼顾好国家、消费者、企业、经销商和投资者等各相关方的利益,同时考虑到公司产品市场供求状况、原辅材料价格上涨以及企业发展战略需要等因素。据了解,贵州茅台在决定产品出厂价格调整的同时,也同步对公司主导产品市场指导价进行了调整,即普通茅台酒的全国经销商和专卖店指导价为959元/瓶,而该指导价低于普通茅台酒当前市场价。贵州茅台将出厂价格上调两成,将导致市场重估其资产价格。今年三季报显示,公司期末存货共计47.91亿元。贵州茅台存货中,大部分为存酒。因此酒价上调将直接提升公司的资产价值。前一次贵州茅台上调出厂价格是在2009年12月。公司当时公告称,鉴于产品原辅材料价格上涨、市场供求状况以及企业发展战略需要等因素,自2010年1月1日起适当上调贵州茅台酒出厂价格,平均上调幅度约为13%。”

简评:白酒板块进入年终的消费高峰期。但前期同样已经有过接近翻番的涨幅。利好高位出现时,短线审慎观察抛单情况。

- ☉上一篇文章:集合竞价扫描:沪指低开2点 个股跌多涨少 ☉下一篇文章:帝纳波利法测市:大盘继续攀升到高压力区域

☉相关文章