- 该分类还没有添加任何内容!

提要:央行在三季度货币政策执行报告中明确指出,潜在的通胀压力须高度关注。随着经济运行的逐渐趋稳,宏调三大目标的政策重点再次侧重于通胀预期管理。在这一背景下,未来通胀预期压力有望得到舒缓,而前期持续走强的通胀受益股也将面临短期压力……

[市场情绪与资金流监测]

根据最新的监测结果显示,短期情绪指标小幅回升至55.14%,显示周三强势股的大幅调整反而使得市场担忧情绪有所缓解,整体来看市场情绪仍然相对乐观。(研究表明,市场情绪存在周期性波动,而引发股价波动的诸多因素中,投资者心理情绪占20%以上。)

资金监测结果显示,周三市场资金大幅流出111.36亿。其中,中小散户资金流出44.51亿,为连续两天净流出,显示中小散户资金继续出逃。监测还显示,除了超级机构录得7.11亿的资金流入外,机构和大户也录得资金流出状态,显示各类主体减仓出局迹象明显。(理论上,当前持续的负利率局面将进一步降低百姓的存款意愿,同时考虑到管理层有意识引导过高的储蓄率合理流动,未来储蓄资金能否持续流入市场取决于投资信心的恢复和赚钱效应的形成。)

[博弈市况透析]

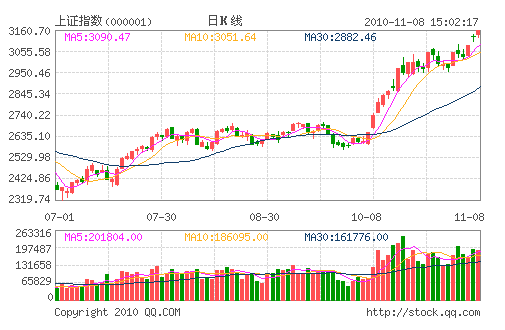

承接上日调整走势,周三深沪大盘在板块和个股走势分化的拖累下继续维持震荡调整的态势,两市股指分别下跌1.86%和0.47%.其中上证综指在回探5日和10日均线获得支撑后略有回稳。不过,经过连续两个交易日震荡回调之后,大盘各项技术指标均有走弱迹象,从而对市场心理构成负面影响。同时,大盘在经过近阶段的持续攀升之后,上证综指面临"4·19"的向下跳空缺口阻力,而这一重要阻力的突破仍有待市场进行充分的蓄势。

政策走向成为市场关注焦点

不可否认的是,近期上证综指在3000点一线的反复拉锯在一定程度上消磨了市场的做多意愿,加剧了短期多空分歧。在短期运行方向仍未明朗的背景下,未来政策走向无疑成为市场的关注焦点。注意到,央行2日发布三季度货币政策执行报告指出,下一阶段,中国人民银行将继续实施适度宽松的货币政策,把握好政策实施的力度、节奏、重点,在保持政策连续性和稳定性的同时,增强针对性和灵活性,根据形势发展要求,继续引导货币条件逐步回归常态水平。处理好保持经济平稳较快发展、调整经济结构和管理好通胀预期的关系,提高金融支持经济发展的可持续性,维护金融体系健康稳定运行。

从表面上看,央行提出继续实施适度宽松的货币政策,同时指出继续引导货币条件逐步回归常态水平。而此前央行的突然加息事实上已经释放了中央管理通胀预期的决心和意图,同时也暗示了在经济趋稳的背景下,未来货币政策可能由适度宽松回归稳健货币政策的信号。

银行板块护盘,警惕强势股短期风险

从周三的盘面表现来看,在光大银行盘中一度涨停的刺激下,银行板块集体走强,包括宁波银行、招商银行、中信银行、南京银行、华夏银行等都有积极表现。作为重要的权重板块,银行板块的走强对指数拉动作用十分明显,在一定程度上起到了护盘作用。从基本面来看,目前16家上市银行的市盈率水平大约为9.33倍,远低于市场平均水平。而且,近期央行加息举措对银行息差起到正面作用,有利于进一步改善银行业绩水平,对板块估值构成有力支撑。

需要提醒的是,近期的强势品种包括稀土永磁、有色金属、黄金、煤炭等资源板块出现深幅调整。注意到,央行在三季度货币政策执行报告中明确指出,潜在的通胀压力须高度关注。此前已经指出,随着经济运行的逐渐趋稳,宏调三大目标的政策重点再次侧重于通胀预期管理。在这一背景下,未来通胀预期压力有望得到舒缓,而前期持续走强的通胀受益股也将面临短期压力。因此在操作策略上,投资者应高度关注此类风险,适当规避强势股的短期风险。

- ☉上一篇文章:短期市场延续震荡格局 明天考验3000点支撑 ☉下一篇文章:资金结构调整仍将继续 关注消费概念股

☉相关文章