推荐文章

阅读排行

- 该分类还没有添加任何内容!

益佰制药:后期有望重启升势 可以短线关注

发布时间:2010/7/8 20:11:11

文章内容

基本面:公司在营销和肿瘤领域的核心竞争优势毋庸置疑,艾迪注射液、银杏达莫注射液、复方斑蝥胶囊以及克咳系列等核心品种也早已在市场中牢牢的占据着一席之地;随着长安国际的洛铂注射液、南诏药业的科博肽注射液、民族药业的金骨莲胶囊和心胃止痛胶囊,以及公司新产品疏肝益阳胶囊等品种的陆续上市,公司的后续品种梯队日渐完善;中药六类新药复方荭草冻干粉和银丹心泰滴丸也已完成3期临床,清开灵冻干粉针的复产工作正稳步推进,未来心血管和抗感染领域又将新增重磅产品。

市场面:从公司2009年年报看,主营收入为13亿元,同比上升13.3%,营业利润为1.6亿元,同比上升31%,净利润1.21亿元,同比增长24.1%。业绩出现了明显的快速增长,后期依然具备很高的成长性。

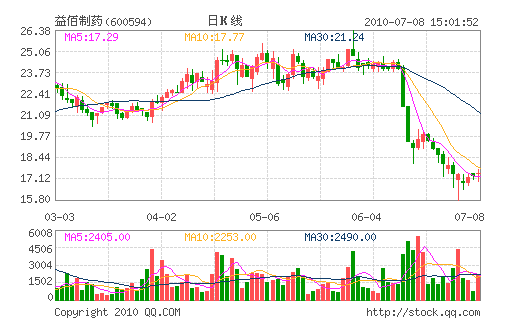

价值研判:在二级市场中,该股短线大幅超跌反弹,近期出现止跌迹象,前期下跌趋势有所扭转,短线判断会在16-18元一线完成筑底,如成交量能有效放大,后期有望重启升势,投资者可以短线密切关注。

华讯金融数据研究中心通过大机构系统加权量堆积对支撑压力进行测算,该股短线支撑位16元,压力位18元

- ☉上一篇文章:金飞达:有放量突破迹象 可以中线密切关注 ☉下一篇文章:深深房A:后市重点关注成交量能否有效放大

☉相关文章

相关说明