推荐文章

阅读排行

- 该分类还没有添加任何内容!

周末7大券商机构荐股精选:中国平安等

发布时间:2010-9-7 17:48:08

文章内容

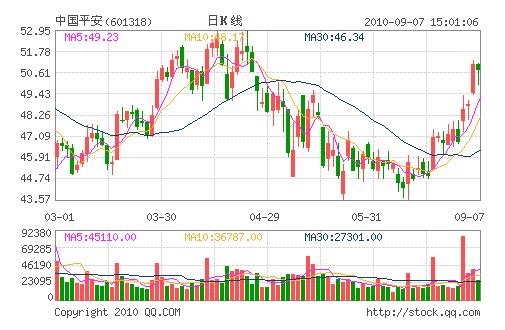

中国平安:目标价维持65.25元 “买入”评级

中国平安9月2日发布《重大资产购买预案暨关联交易预案》,海通证券潘洪文发布报告指出,近期平安停牌期间沪深300上涨6.16%、太保上涨1.59%,且目前平安估值偏低,财险、银行和证券业务存在估值提升空间,为此将中国平安作为保险股的首选,维持“买入”评级,目标价维持65.25元。(海通证券)

- ☉上一篇文章:上海汽车(600104)乘用车领域的领头羊 ☉下一篇文章:实力机构周末荐股:江淮汽车等6只个股

☉相关文章

相关说明