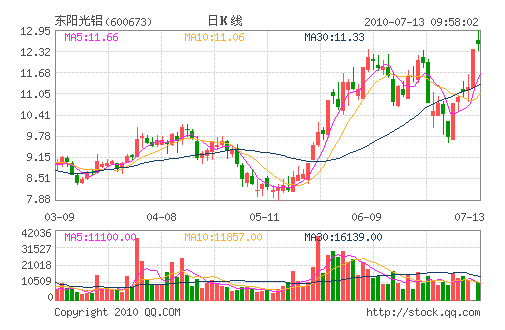

- ИУЗжРрЛЙУЛгаЬэМгШЮКЮФкШнЃЁ

ЖЋбєЙтТС (600673)зд7дТ6ШеЗДЕЏвдРДЧПОЂЩЯааЃЌеЧЗљгт26ЃЅЁЃНёЬьеЧЭЃЃЅЃЌЛЛЪжТЪ9.96ЃЅЁЃЙЋЫОЪЧжаИпбЙЛЏГЩВЃЈЕчМЋВЃЉаавЕСњЭЗЃЌЯћЗбЕчзгЩ§МЖКЭаТОМУДјРДЙЋЫОдіГЄССЕуЁЃНёШеЭЖзЪЁЖдкЯпЗжЮіЪІЁЗЯдЪОЃКЙЋЫО2010-2012ФъзлКЯУПЙЩгЏРћдЄВтжЕЗжБ№ЮЊ0.33ЁЂ0.48ЁЂ0.65дЊЃЌЖдгІЕФЖЏЬЌЪагЏТЪЮЊ37ЁЂ26ЁЂ19БЖЃЛЕБЧАЙВга6ЮЛЗжЮіЪІИњзйЃЌ1ЮЛЗжЮіЪІНЈвщЁАЧПСІТђШыЁБЃЌ5ЮЛЗжЮіЪІНЈвщЁАТђШыЁБЃЌзлКЯЦРМЖЯЕЪ§1.83ЁЃ

ЕчМЋВВњвЕОпБИИпГЩГЄадЁЃЕчМЋВЪЧзюгаЧБСІЕФТСВЩюМгЙЄСьгђжЎвЛЃЌетжївЊРДздТСЕчНтЕчШнЦїдкДЋЭГКЭаТаЫСьгђЫљЬхЯжЕФдіГЄЧБСІЁЃФПЧАЦћГЕЕчзггУЕчШнЦїНіеМТСЕчНтЕчШнЦїашЧѓЕФ8%ЃЌЕЋНЋГЩЮЊЮДРДдіЫйзюПьЕФСьгђжЎвЛЁЃЯћЗбЕчзгЪЧТСЕчНтЕчШнЦїашЧѓДѓЛЇЃЌеМБШДя45%ЁЃВњЦЗЩ§МЖвВНЋРЖЏТСЕчНтЕчШнЦїМгПьЗЂеЙЁЃПМТЧЕНТСЕчНтЕчШнЦїдкЯћЗбЕчзгЩ§МЖЁЂМЦЫуЛњЁЂЙЄвЕЕчзгЕФЙуЗКЪЙгУЃЌвдМАЦћГЕЕчзгЁЂКНПеКНЬьЕШаТОМУЕФРЖЏЃЌЮДРДЮхФъТСЕчНтЕчШнЦїЯћЗбСПБЃГж20%вдЩЯЕФИДКЯдіГЄТЪВЂУЛгаЬЋДѓЮЪЬтЁЃПЩвддЄМћЕФЪЧЃЌЕчзгВЁЂЕчМЋВвдМАЕчШнЦїЕФЩњВњЩЬНЋВЛЖЯЪмвцгкаавЕашЧѓЕФПьЫйГЩГЄЁЃ

ЩъвјЭђЙњБэЪОЃЌЙЋЫОвЕМЈГЩГЄжївЊРДзджаИпбЙЛЏГЩВЃЈЕчМЋВЃЉЁЂЕчЛЏГЇвдМАЧЅКИВЕФВњФмРЉеХЃЌЕчШнЦїЕФВњЦЗНсЙЙгХЛЏвдМАУКЕчзЂШыНЕЕЭЩњВњГЩБОЃК1. ЛЏГЩВСПМлЦыЩ§ЃКдЄМЦ2010ФъВњСПЭЌБШдіГЄ50%ЃЌЯњЪлМлИё5дТЬсИп5%ЃЌМлИёШдгаЩЯЕїПеМфЁЃ2. ЕчЛЏГЇВњФмРЉеХжС20ЭђЖжЃЌдЄМЦРћШѓНЋгЩШЅФъ2000ЭђдіМгжСЭђЁЃ3. ЕчШнЦїЕФВњЦЗНсЙЙгХЛЏЃКДѓЕчШнЕФВњСПБШР§НЋЬсЩ§ЃЌНјЖјЬсИпећЬхУЋРћЫЎЦНЁЃ4. ЮДРДвЛФъФкЃЌУКПѓзЂШывдМАздБИЕчГЇЭЖВњНЋМѕЩйЖжТСВЩњВњГЩБОЁЃДЫЭтЃЌПЩФмЕФяЎЕчГиаТВФСЯЯюФПНЋГЩЮЊжаГЄЦкЕФвЕМЈдіГЄЕуЃЈШдгаВЛШЗЖЈадЃЉЁЃ

ЗжЮіЪІдЄМЦЃЌЙЋЫОЮДРДШ§ФъЕФИДКЯдіГЄТЪНЋДя50%ЁЃПМТЧЕНЕчзгВаавЕЕФИпГЩГЄадвдМАЙЋЫОдкаТВФСЯСьгђЕФдіГЄЧБСІЃЌИјгшЙЋЫОдіГжЦРМЖЁЃ

КЫаФЗчЯедкгкЃЌЙЋЫОаТНЈЯюФПЃЈЛЏГЩВЁЂЧЅКИВЃЉЕШЭЖВњЕЭгкдЄЦкЃЌвдМАЯћЗбЕчзгашЧѓЮЎЫѕЕМжТТСВМгЙЄЗбДѓЗљЛиТфЁЃ

- ЈЩЯвЛЦЊЮФеТЃККуЩњЕчзгЃКФкЩњМгЭтбгЕьЖЈЙЋЫОдіГЄЛљДЁ ЈЯТвЛЦЊЮФеТЃКЛІЩюСНЪаЕјЗљЧАЪЎУћИіЙЩЕуЦРЃЈ07дТ12ШеЃЉ

ЈЯрЙиЮФеТ