- ИУЗжРрЛЙУЛгаЬэМгШЮКЮФкШнЃЁ

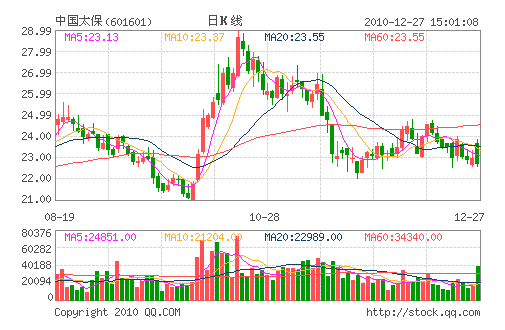

жаЙњЬЋБЃ(601601)ЃКЙЋЫОЪЧвЛМвЭЌЪБдкЯуИлКЭФкЕиЩЯЪаЕФДѓаЭБЃЯеЙЋЫО, ЙцФЃЮЛОгЙњФкБЃЯеаавЕЕФЧАШ§Мз,ЦьЯТКИЧЬЋЦНбѓЪйЯе,ЬЋЦНбѓВњЯеКЭЬЋЦНбѓзЪВњЙмРэЙЋЫОЕШзЈвЕзгЙЋЫО,вЕЮёЪЕСІалКёЁЃЙЋЫОзїЮЊЮвЙњСьЯШЕФзлКЯадБЃЯеМЏЭХЙЋЫОЃЌдкШЫЪйБЃЯеЁЂВЦВњБЃЯеКЭБЃЯезЪВњЙмРэЕШЖрИівЕЮёСьгђОљгЕгаСьЯШЕФЪаГЁЗнЖюКЭОйзуЧсжиЕФЪаГЁЕиЮЛЃЌЙЋЫОжївЊЭЈЙ§ЯТЪєЬЋБЃЪйЯеЁЂЬЋБЃВњЯеЮЊПЭЛЇЬсЙЉШЋУцЕФШЫЪйМАВЦВњБЃЯеВњЦЗКЭЗўЮёЃЌВЂЭЈЙ§ЯТЪєЕФЬЋБЃзЪВњЙмРэЙЋЫОКЭдЫгУБЃЯезЪН№ЁЃ

ЙЋЫОЪйЯеБЃЗбШЗШЯТЪМЬајЬсЩ§жС95%ЁЃЙЋЫОЪйЯе2010ФъЧАЪЎИідТЁЖБЃЯеКЯЭЌЯрЙиЛсМЦДІРэЙцЖЈЁЗжДааЧАБЃЗбЪеШы799вкдЊ,РлМЦЭЌБШдіГЄ42.2%,ЪЎдТЕЅдТБЃЗбЪеШы71вкдЊ, ЕЅдТЭЌБШдіГЄ31.5%,діГЄНЯЧАМЬајЗХЛК,ЗћКЯдЄЦкЁЃаТзМдђЯТЧАЪЎИідТЪЕЯжЪйЯеБЃЗбЪеШы759вкдЊ,ЪйЯеБЃЗбШЗШЯТЪДя95%,НЯДЫЧАЕФ94.6%МЬајЬсЩ§ЁЃЬЋБЃВњЯеЧАЪЎИідТБЃЗбЪеШы426вкдЊ, РлМЦЭЌБШдіГЄ45.9%,ЪЎдТЕЅдТВњЯеБЃЗб35вкдЊ,ЕЅдТЭЌБШдіГЄ59.1%, ЗћКЯдЄЦк.ПлГ§ЪЎдТБЃЗб,ЬЋБЃЪйЯе,ВњЯеЧАОХИідТБЃЗбЪеШыЗжБ№діГЄ43.3%КЭ44.8%ЁЃ

ДЫЭтЃЌЙЋЫОВњЯеИпЫйдіГЄ50%, жТСІЪЕЯжГаБЃРћШѓЁЃЮвУЧдЄМЦ, ЫцзХЙњФкВњЯеЪаГЁМрЙмЕФбЯИёКЭОКељзДПіЕФИФЩЦ,ВњЯеЗбТЪПЩФмЩЯЩ§,ЭЈЙ§ЙцЗЖжаНщЪаГЁПЩДјРДгЖН№ТЪЯТНЕ,ВњЯеЕФгЏРћФмСІНЋМЬајЬсЩ§ЁЃМјгкЙЋЫО2010ФъзмБЃЗбдіЫйСьЯШЭЌвЕ, ЖјЧвHЙЩШкзЪЮЊЙЋЫОЬсЙЉСЫГфдЃзЪН№,ГЅИЖФмСІГфзуЁЃдіГЄЕФШЗЖЈад,ЮоУїЯдЗчЯевђЫигыНЯЕЭЕФЙРжЕЪЙЕУЙЋЫООпгаУїЯдАВШЋБпМЪЁЃ

ЖўМЖЪаГЁЩЯЃЌИУЙЩФПЧАЙРжЕШдДІгкЕЭЮЛЃЌОпгаНЯИпЕФАВШЋБпМЪЁЃЖјЧвЃЌМјгкИУЙЩгХСМЕФЛљБОУцЁЃдЄМЦИУЙЩКѓЪаШдгаНЯДѓПеМфЁЃЭЖзЪепПЩЪЪЕБЙизЂ.

- ЈЩЯвЛЦЊЮФеТЃКеуЙЩзюОпОКељСІЫФЪЎЧПЃКЛЊВпгАЪгЕквЛ ЈЯТвЛЦЊЮФеТЃКШЏЩЬЛњЙЙЭэМфЭЦМі10жЛПЙЕјЙЩ(12дТ27Ше)

ЈЯрЙиЮФеТ