- 该分类还没有添加任何内容!

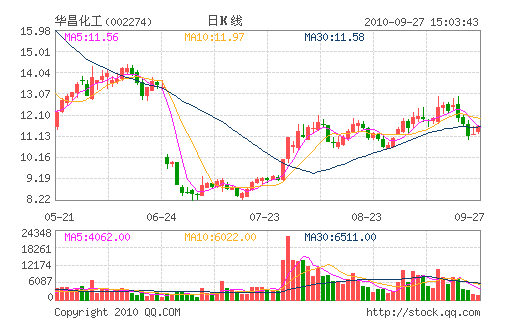

华昌化工:精细化工助推企业成长

作者:袁舰波 来源:东海证券研究所

投资要点

产品价格上涨和成本降低将有助于改善公司业绩

9月份以来,公司主营产品尿素和复合肥价格上涨趋势明显,公司基本面明显改善。公司通过改造合成氨生产工艺提高型煤制气比例,将明显降低合成氨吨生产成本。同时公司动力结构国债调整项目预计明年能够投入运营,将为公司节省3-4万吨燃料煤,合计节省成本1464-1952万元。

硼氢化钠项目近期投产提升企业盈利能力

公司募投的硼氢化钠项目将在年内投产,由于公司生产工艺领先,单位生产成本比行业平均水平低大约10%,具有明显的成本优势,同时硼氢化钠下游需求强烈,该项目具有较高的盈利前景。我们估计今明两年将增厚公司EPS0.02元,0.1元。

多元化经营,涉足医药化工和环保领域

公司积极发展多元化经营战略,通过收购华昌药业,参股江苏艾克沃环保能源公司进军医药化工和环保领域,培育公司新的利润增长点。

盈利预测

我们认为公司募投项目近期投产,将能改善公司盈利能力,预计公司2011年将扭亏为盈,2010和2011年EPS分别为-0.30元和0.13元。鉴于公司募投项目尚未投产,我们对公司暂不评级。

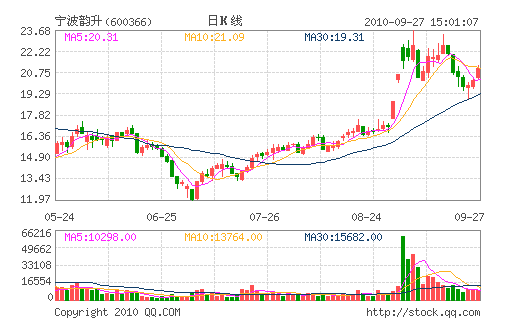

宁波韵升:高性能钕铁硼和电机业务两大看点

作者:袁琤; 来源:东海证券研究所

投资要点

主要观点:钕铁硼材料在传统汽车、新能源汽车、变频空调等领域都将有较大发展空间,另外收购的日兴电机的整合发展、以及上海电驱动在新能源汽车方面的开拓具有潜力。

公司的主要业务包括:钕铁硼和电机业务。其中钕铁硼2010年中期收入4.7亿,占54%;而电机业务收入2.6亿,占30%。钕铁硼中电机磁钢的占比达到50-60%,VCM占了20-30%。目前在汽车上的而应用占比还较小,主要在EPS转向系统、尾气排放装置等。随着汽车的小型化、轻型化的需要,有望提升应用比例。

下游带动上游的模式。钕铁硼厂商作为上游材料提供商,基本属于被动型发展,下游产品发展进度决定了上游。例如日本在钕铁硼材料在高端产品的优势,是因为下游厂商的产品开发先进。公司表示将密切关注下游,配合下游开发新材料产品。公司综合加工能力突出:包括电镀、机械以及原材料和配方。

未来国内最大的几个快速发展领域包括:传统汽车EPS、新能源汽车、变频空调、风电设备、节能电梯等。中国的钕铁硼产量已经占世界的70%。预计到2013年,以上各类高性能钕铁硼材料的应用能比2010年的1万吨增加到2.5万吨左右。

公司的电机业务包括:宁波电机、日兴电机和上海电驱动。宁波电机以轿车类的国内返修市场为主,希望未来能进入OEM市场。日兴电机以卡车、装载车和机械工程车电机为主,未来旨在拓展国内市场。上海电驱动为公司参股35%的公司,是国内新能源汽车电机和电控产品方面的领先企业。未来随着新能源汽车的启动,将给公司带来快速的发展。

盈利预测。我们预测公司2010年、2011年和2012年的EPS分别为0.56元和0.69元和1.11元,给予2011年33倍PE,目标价格22.77元,增持评级。

- ☉上一篇文章:机构8000万畅饮洋河股份 4551万元帮衬新希望 ☉下一篇文章:九龙电力复牌两涨停 社保基金精准"押宝"

☉相关文章