推荐文章

阅读排行

- 该分类还没有添加任何内容!

北新建材:业绩随着公司扩张将大幅增长

发布时间:2010-7-9 19:33:49

文章内容

基本面:公司是亚洲和我国最大的石膏板制造企业,利用燃煤电厂治理二氧化硫后的废弃物脱硫石膏为原材料,其产品具有节能、利废、环保等特点,符合国家产业扶持政策,国家大力推进节能、节水、节地、节材型产品等政策为新型建材产业和公司的发展提供了广阔的前景,当前建材下乡政策将给整体建材行业带来需求增长。公司斥巨资投资多条石膏生产线,新生产线陆续投产将使得原材料采购距离缩短,采购成本降低,预期公司业绩随着公司的扩张将出现较大幅度的增长。

市场面:公司产能规模在行业内居于很强的竞争优势。公司09年建材行业实现业务收入31.98亿元,同比增长34.67%,其中主导产品石膏板业务实现收入24.17亿元,同比增长39.15%。截止报告期末,公司的石膏板业务规模达到年产7.2亿平方米左右,位居亚洲第一;公司的矿棉板业务规模达到年产1600万平方米,位居中国第一;公司的轻钢龙骨业务规模达到年产65000吨,位居中国第一。

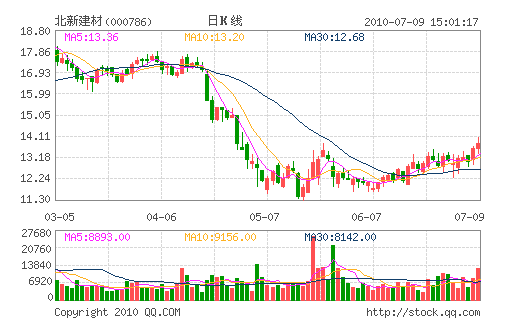

价值研判:该股整体走势强于大盘,依托5日均线上行。近期在突破60均线后有望重启升势。投资者可以中线密切关注。

华讯金融数据研究中心通过大机构系统加权量堆积对支撑压力进行测算,该股短线支撑位13.4元,压力位14.73元

- ☉上一篇文章:金发科技:行业龙头 未来公司有望高速发展 ☉下一篇文章:龙元建设:后期有望重启升势 可以中线关注

☉相关文章

相关说明