- 该分类还没有添加任何内容!

")

四季度投资策略:期待利空过后的“吃饭”行情

——机构策划/《红周刊》编辑部 统筹/林中

【经济落、通胀降 A股破局时刻或临界】

《红周刊》作者 马曼然

券商四季度投资策略报告节前已陆续发布,但与今年之前的季度策略报告相比,这次明显谨慎了许多,对经济基本面、资金政策面乃至外围因素等忧虑甚多。但从中还是能够看出A股破局时刻的临界,同时,根据过往经验,在各种忧虑明朗之前,市场往往会提前反应。

宏观面:经济落、通胀降、政策稳

经济落、通胀降、政策稳是多家机构对四季度宏观经济运行的一致看法。具体看,申银万国提醒投资者关注未来增长、通胀和政策三方面的拐点。

就通胀拐点来看,申银万国认为基于对周期性因素、输入性通胀因素和转型性因素的分析,四季度投资者大概率能看到通胀回落的趋势进一步清晰,今年7月份6.5%的CPI同比增速,或将成为年内通胀的高点,到明年4月CPI涨幅有可能回落到4%左右;东北证券认为,考虑到国内经济后续的回落压力、前期货币紧缩货币供应量增速M2已经回落至13.5%的历史低位,预计物价转为回落、物价水平有望在12月份时回落至4.5%~4.8%之间,在明年二季度有望回落至3%~4%之间。

就增长拐点来看,机构普遍认为今年四季度经济增长问题不大,但风险或在明年。若出口和民间投资快速回落,政府投资将再次充当稳定增长的力量,可能在明年第一、二季度之间出现拐点。

就政策拐点来看,申万判断年内政策难以松动。而到了明年第一、二季度间,政策放松的概率较大。放松的方式将以定向放松为主,在资金方面,会先下调中小金融机构的存款准备金率,在项目方面,加大转型性投资开工和扶持力度。中信证券分析,从时间点看,货币政策微调更可能在11~12月份。流动性方面,上海银行间同业拆借利率短期利率继续回落,企业融资成本高居不下,但财政支付有望缓解四季度流动性。瑞银证券提出2012年是重要的流动性拐点年,资本市场流动性将结束为期2年的紧缩周期,并预计在资本流动性改善预期中,最先受益的将是债券市场,其次才能轮到股票市场。

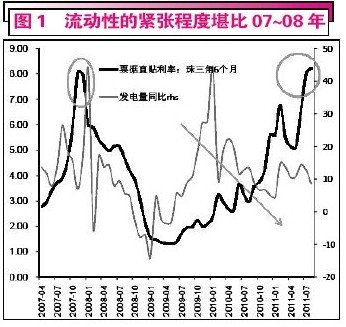

比较而言,国金证券稍显悲观,认为当前流动性紧张程度堪比2007~2008年,经济超调风险急剧攀升。

另外,多数机构普遍担心四季度全球宏观经济的不确定性。虽然欧美各国有意愿继续放松货币政策,但是空间有限;而且,已经财政紧缩的国家(包括英国和南欧国家)继续放松财政政策的空间也不多。

下一页:四季度或有最后一跌 “布局2012”组合推荐(名单)

- ☉上一篇文章:大盘滑向支撑 反弹最强压力位在2600点附近 ☉下一篇文章:3季度A股市值蒸发3.3万亿 券商预测集体看走眼

☉相关文章