推荐文章

阅读排行

- 该分类还没有添加任何内容!

投资者报:周二股指继续围绕60日均线盘整

发布时间:2010-11-29 20:59:42

文章内容

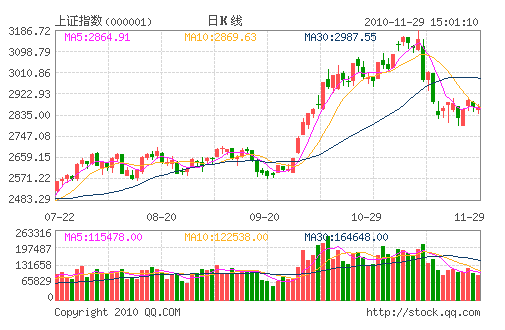

在存款准备金率上调的影响下,今日沪深两市双双低开,随后在权重股的低迷表现下,继续下探,午后在期指和银行股拉升影响下,股指有所反弹。沪指全天在10日和60日均线之间盘整,收盘微跌5个点。

具体盘面显示,今日沪综指开于2861.15,最高2878.83,最低2841.80,收报2866.36点,跌5.34点,跌幅0.19%,成交1355亿元;深成指开于12527.53,最高12592.91,最低12363.22,收报12536.55点,跌2.46点,跌幅0.02%,成交额1267亿元。两市合计成交2622亿元,较上周五有所缩减。

板块方面,今日两市行业板块涨跌参半,船舶制造、生物制药、陶瓷等板块涨幅居前。煤炭、有色金属、金融等权重板块表现低迷,跌幅居前,拖累股指。

资金层面,今日两市资金净流入约97亿元。权重板块的有色金属、煤炭、券商板块资金小幅流出,而医药、中小板、上海本地、化工化纤、新能源及材料板块排名资金流入前列。

消息面上,11月新增贷款预计超5000亿,明年目标上限7万亿;证监会正加紧推动国际板建设;本周解禁1892亿元;11月CPI涨幅可能全年最高;全国农副产品涨势趋缓;工信部将扶持工程机械零部件业;北京将推广3万辆新能源车;欧盟财长同意850亿欧元爱尔兰救助计划。

综合来看,目前,在美元指数走强的影响下,资源类板块如有色金属和煤炭均持续调整,制约股指上行,但是在60日均线处,又存在较强的支撑,由此股指目前形成了上下两难的局面。预计短期内,在中央经济工作会议的相关政策“靴子落地”之前,股指将继续维持这一僵局。

- ☉上一篇文章:大盘上下空间有限 结构性行情继续深化 ☉下一篇文章:大盘震荡之中酝酿机会 向上突破一触即发

☉相关文章

相关说明