推荐文章

阅读排行

- 该分类还没有添加任何内容!

港澳资讯:大盘探底回升 石墨烯概念走强

发布时间:2011/10/10 17:46:09

文章内容

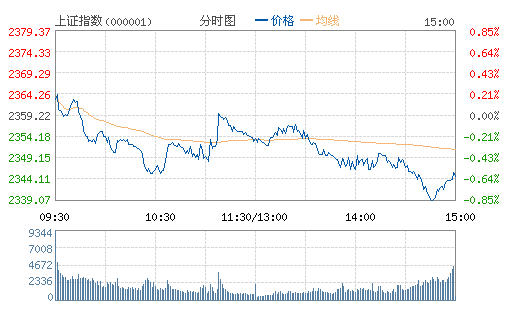

今日早盘呈现弱势震荡格局,截止上午十一点为主,沪指成交金额约在190亿元附近,量能依旧低迷,市场观望气氛依旧。板块方面,目前下跌板块较开盘有所增加,文化传媒、保险、运输等板块位于板块涨幅前列,但涨幅有所缩减,商业连锁、房地产、锂电、西藏等位于跌幅前列,跌幅均超过1%以上。

综述,美国非农就业数据好于预期、欧洲央行将重新启动购买有担保债券计划等利好消息是力挽狂澜的主要因素,期间美元回落,大宗商品大幅反弹。国内9月PMI为51.2%,环比回升0.3%,PMI连续两月回升,经济回稳态势增强;而购进价格指数环比回落0.6%,不但预示通胀压力有所减缓,也表明企业成本压力有所减轻,而9日成品油价格下调,更为企业业绩回升和通胀压力减缓起到推波助澜作用;然而,产成品库存指数的回升,也预示企业去库存化压力增大,经济回稳态势仍不平坦。高层开始出手拯救温州民间借贷危机,财政部、央行将在一个月内出台金融扶持中小企业相关政策;同时,有消息称中央已批准浙江自行首发80亿元地方债,迹象表明,国内宏观调控政策“微调”力度开始加大。节日期间的境内外消息有利于A股市场迎来开门红,并形成反弹态势,但新股扩容问题依旧会困扰A股市场,制约短期大盘上涨空间。操作上,逢低关注资源、传媒、化工,及运输、汽车等因油价下调存在的交易性机会,回避高估值高价股及调整不充分股。

- ☉上一篇文章:午评:沪指微跌5点 半日成交仅227亿 ☉下一篇文章:大摩投资:弱势行情未有改观 等待系统性机会

☉相关文章

相关说明