- 该分类还没有添加任何内容!

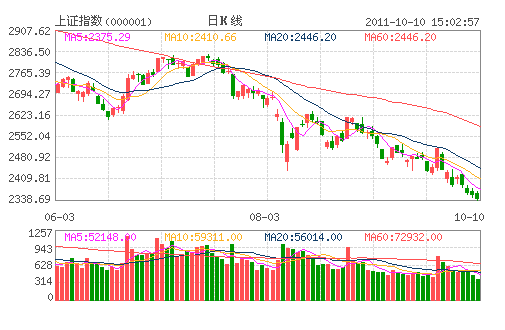

由于海外因素中的惠誉下调意大利与西班牙债务评级,抵消了美国9月非农就业人数增幅超预期的利好影响。而国内因素依然在通胀、货币政策以及新股扩容等等干扰下,短时间内都看不清楚,这样就奠定了近期市场还将延续个股的结构化进程,这点一定要留有情清楚的认识。

市场在近期震荡延续性可能十分之强,因为在个股逐渐分化中找不到重新持续的热点,而在如此下跌中我们也找不到明显的业绩回暖迹象,在这样的局面下,我们更加梳理了以下三点因素干扰近期市场的走势,可能会导致更加震荡的格局不断出现。

第一,我们从9月PMI(9月PMI为51.2%,较8月上升0.3个百分点)数据分析认为,9月PMI指数升幅大幅低于历史均值,显示经济增长下行风险有所增加,但是在目前风险尚不明确的情况下,近期出现政策转向的可能性仍然不大,货币政策在一段时间内仍将维持在目前的偏紧政策不变,在这样的大环境下,出现在超跌后的机会基本为结构性,而个股的分化也是注定了结构性的机会更多在个股的演绎和波段上。

第二,国庆长假期间未出现黑天鹅事件,股市、债市、期市整体表现平稳,从而令其对A股的影响弱化。长假期间全球股市呈现先抑后扬,基本收复失地。美国三大指数累计均小幅上涨,而欧洲方面,虽然三大评级机构相继调低意大利、西班牙等国主权信用评级,但是欧洲股市走势仍较为坚挺,但港股走势则相对偏弱,恒生指数一度大幅下挫,但是最终在全球股市反弹的刺激下重新站上17000点大关,累计微涨0.65%,国企指数则下跌0.33%。总体上看,外盘警报暂时解除,外部负面影响逐步消化,不排除A股会出现技术性反弹,但没有实质性的外力是很难改变现在的局面,演绎动荡成为必然,故此结构化就成了市场近期主要的形态之一。

此外,资金因素温州等地泛滥的高利贷、市场成交屡创新低、9月考核关键期银行资金逆势流出甚至爆出银行为了吸储提出高达千分之六的高额日息,这些无疑都从侧面说明了市场资金的紧张程度。至于资金面紧张的原因不外乎政策面的收紧跟市场持续不断的圈钱,从资金面来看,仍然不容乐观。在这样的情况下,脱离资金的情况下,市场即便出现震荡机会,分化也是一种常态,关键是动态的规划仓位和波段的机会反复涌现成为近期的操作重点。

可见,以上三因素干扰使得近期行情初夏结构性成为必然,但可能在10月份后半旬情况逐渐出现转机,主要是因为三季报的出现或将成为拐点。根据预告前三季度净利润同比增幅要高于上半年的公司只有459家。由此看来,上市公司三季报继续下滑无可避免,根据过往经验来看,业绩好的公司往往喜欢提前披露季报,业绩下滑的公司对股市产生的负面作用在三季报披露的中后段。这点要在具体的时间来临之际,逐渐提高留意和再分析。

- ☉上一篇文章:世基投资:大盘仍颓势 谨慎仍是节后主旋律 ☉下一篇文章:沪指地量开门黑 关注市场成交变化情况

☉相关文章