- 该分类还没有添加任何内容!

午后大盘维持震荡,市场也没有新的热点出现,两市的成交量有所萎缩,股指一度跌穿60日线,最低到达2580点,随后引发快速回升,但仍然是量能所限,反弹力度并不大。沪指跌到2580点附近时遇到抵抗,两市股指触底反弹,展开一波快速上扬行情,沪指重新翻红,权重股依然是护盘主力,联通涨幅达到2.8%,万科涨幅近2%,此外,迪士尼板块、汽车板块在权重股护盘之下,沪指勉强红盘报收。

截止收盘,沪指报收2591.55点,涨2.84点或0.11%,成交669.4亿元;深成指报收11210.74点,涨60.41点或0.54%,成交644亿元。

针对今日市场走势,我们对十家实力机构的荐股做了汇总,供广大投资者参考。

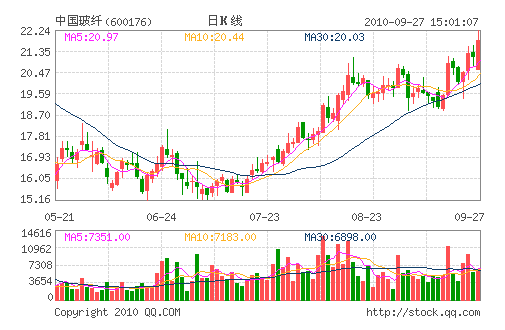

中国玻纤:给予“买入”评级 目标价25元

事件:

欧盟对中国产玻璃纤维征收临时反倾销税。

欧盟委员会16日宣布,对从中国进口的玻璃纤维征收最高达43.6%的临时反倾销税。欧盟反倾销事件近期对中国玻纤属于最大的负面影响事件,该事件对公司的影响到底如何,我们在半年报点评中已作了详尽分析,这里再次阐述我们的观点。

简评:

反倾销征收对象为国外进口商。

首先要明确的是反倾销税的征收对象并非国内的玻纤生产企业,而是欧盟的玻璃纤维进口厂商。征收反倾销税后国外进口商的进口成本增加,使得我国玻纤企业在欧盟的产品售价提高,从而使得国外玻纤下游深加工制品厂商的消费成本提高。因此对中国玻纤厂商是个相对间接的影响。

对公司的销量影响有限。

首先,目前公司销售到欧盟的玻纤在公司销售总量中占比不到10%;其次,由于欧盟自身玻纤的需求量110万吨以上,而欧盟自己的供给量仅有80多万吨,缺口还有30多万吨,这样一个大的供给缺口,放眼全球,除了中国具有这样的供给量外,其他地方都没有这样的过剩产能来供应。因此,无论最终价格会有多高,欧盟短期内缺口还必须由中国来供应;第三,玻纤在玻纤制品中的成本大概在30%——40%的水平,即使按最高的反倾销税率来计算,最终影响玻纤制品的成本也仅在15-20%,这样的成本增长不会对欧盟市场的玻纤制品需求造成很大影响;第四,此次反倾销征收幅度较大,欧盟市场的玻璃纤维价格也会上涨,一般很难对中国产品在欧盟的原有市场份额造成多大的冲击;第五、玻纤在欧洲遭到反倾销,根本原因是中国玻纤产品销售到欧洲地产的价格远低于当地厂家的价格(如OC),在经济不景气时,加剧了竞争与贸易摩擦。而在美国市场、中东市场,中国玻纤销售价格与当地价格差不多,竞争关系比欧洲缓和很多。所以,欧洲的反倾销,只是个别现象,不太可能变成系统风险。

综上所述,我们认为,反倾销税一旦出台,对公司的销量不会产生多大的影响,即使在欧盟的市场,影响也不会很大,最大的不利在于为公司在欧盟的竞争对手赢得喘息的机会,公司在欧盟市场的份额进一步扩大会受到遏制,但原有的销量和份额还会得到保留。

对销售价格的影响。

中国出口玻纤价格在反倾销结果出台前,不会降价,不然会给反倾销制造口实。在反倾销出台后,更不会降价,因为反倾销一旦出台,公司降价会带来反规避,提高征收幅度。因此,在未来一段时间,公司在欧盟的销售价格反而更可能会提高。根据以上我们从销售量和价格的综合分析,我们认为,欧盟反倾销事件真正影响的是欧盟的消费者成本提高,而这部分提高的成本由政府和当地玻纤企业(主要是OCV)而获得。对中国玻纤公司直接利润影响并不大,只是延缓了公司在欧盟进一步拓展市场份额,使得欧盟当地玻纤企业获得了喘息的机会。

此为临时征收税率,最终征收裁决仍存变数。

欧盟各国内部对反倾销税率的征收分歧也很大,在8月份召开的内部表决中,欧盟27国中12国投了反对票,仅7国表示支持,其余8国弃权。由于按照欧盟法律,弃权票视同赞成票,因此结果为15票赞成,12票反对。欧盟的临时反倾销措施通常为期不超过半年。与此同时,欧盟的反倾销调查程序仍会继续,欧盟成员国将最终决定是否征收为期5年的正式反倾销税。由于欧盟内部玻纤产业中,上游粗纱产业从业人员较少,仅有4000多人,而下游玻璃纤维深加工制品从业人员高达15万人,如果对上游粗纱产品征收高额关税,提高进口价格却无法向下游传导的话会导致失业风险。明年初公布的最终征收税率仍存变数,如果初裁方案不成立,那么会退还征收的反倾销税。

美国推出大规模基建刺激计划,或缓解出口担忧。

公司主要出口市场为美国,市场担心海外经济二次探底对公司出口订单的影响。我们认为美国近期公布的经济刺激方案会在一定程度上缓建经济下滑对我国出口的负面影响。根据奥巴马本月6日推出的刺激计划,美国将在6年内重建15万英里(1英里约合1.6公里)公路(“相当于绕地球六圈”);建设及维护4000英里铁路(相当于美国东西海岸间的距离);修复或重建150英里机场跑道以及建设下一代空中交通管理系统。这一交通基础设施更新及扩建计划初期投资约为500亿美元,或缓解出口担忧。

密切关注近期二次董事会最终方案。

公司二次董事会将会公布吸收合并的最终方案,排除节假日因素,极有可能在本月底公布,如果重组方案顺利通过,则有利于公司的业绩增厚和未来的长期发展,维持2010-2012年收入分别为44.87亿、51.15亿元和61.00亿元,分别增长41.52%、13.98%和19.26%。综合毛利率为31.97%、33.90%和35.83%。对应EPS分别为0.44元(吸并前)、1.10元(吸并后)、1.51元(吸并后)。“买入”评级,短期目标价25元。

- ☉上一篇文章:汇总券商看好十大金股(9月21日) ☉下一篇文章:涨停敢死队火线拼入21只强势股

☉相关文章