- 该分类还没有添加任何内容!

摘要:公司是国内中成药龙头之一,在医药产业结构调整的大背景下,公司有望通过并购重组做大做强主业,未来成长空间较大。

今日大盘呈现窄幅震荡,沪指于2900点上方压力较大。盘面透析,午后医药股逆势活跃,通策医疗、紫鑫药业、现代制药冲击涨停,片仔癀、嘉应制药、浙江震元大涨8%以上,医药板块整体涨幅达2.03%,表现不俗。在高抗跌性、业绩持续增长、行业并购加速等因素的共振下,医药股赢得了市场和投资者的青睐,相关优质个股有望继续走强。因此,建议关注嘉应制药(002198),公司是国内中成药龙头之一,业绩持续增长,在医药产业结构调整的大背景下,公司有望通过并购重组做大做强主业,未来成长空间较大。

中成药世家龙头 全年业绩预增30%以上

公司以治疗喉科、感冒类中成药为主导产品,双料喉风散和重感灵片为国家中药保护品种,此两项产品占比主营收入90%。目前公司拥有5个剂型65种药品品种,其中OTC品种48种,列入国家医保目录的品种26种。现公司独家生产的药品有双料喉风散、双料喉风含片、吐泻肚痛胶囊、固精参茸丸等,市场空间较大,产品毛利率较高。其中,公司生产的双料喉风散是具传奇色彩的喉科良药,系挖掘清朝雍正年间民间秘方研制而成,毛利率高达75%。随着公司对市场的拓展,生产品种逐渐增多,其中胃痛片、金菊五花茶冲剂等品种的市场份额逐年增加,公司主营收入持续增长。同时,公司拥有金沙药业35.53%的股权,投资收益增长稳定,对公司业绩贡献明显。根据公司三季报透露,预计2010年度归属于上市公司股东的净利润比上年同期增长30%—50%。

拟收购资产做强做大 二次腾飞值得期待

近日,三部委联合发文,加快医药行业结构调整。《关于加快医药行业结构调整的指导意见》指出,鼓励优势企业实施跨地区、跨所有制的收购兼并和联合重组,促进品种、技术、渠道等资源向优势企业集中。通过扶优扶强和在市场竞争中优胜劣汰,显著提高企业规模经济水平和产业集中度。其中,保障措施之一,推进中药材生产产业化进程。此外,《2010-2015全国医药流通行业发展规划》有望在年内出台,该规划指出了“十二五”期间医药流通领域的工作重点,鼓励药品流通企业兼并重组,鼓励零售连锁业态的发展,培育国家级、地市级龙头航母企业。

在医药产业结构调整的大背景下,公司有望通过并购重组做大做强主业,未来成长空间较大。公司在今年中报披露时提到,经公司初步测算,经营性现金流量比较充沛,通过正常回款,就可以满足公司生产经营需求,但从打造公司完整的产业链,扩大公司产能和提高技术研发能力来看,需通过多种融资渠道,包括资本市场再融资以及适度的银行信贷等方式募集资金,收购相关资产,做大做强公司,实现公司发展的再次腾飞。可见,公司资产整合和资本扩张的欲望强烈,未来成长空间较大。医药行业是一个朝阳产业,属国家重点支持发展的产业之一,未来十年中国药品市场的复合年增长率为20%。

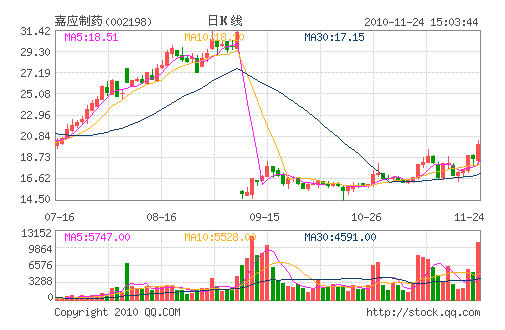

二级市场上,该股流通盘仅为4100万股,易受游资青睐,股性活跃。9月初该股实施了10送3转7的高送转方案,经过长达三个多月的震荡蓄势,做多动能充沛。目前股价呈现震荡盘升的态势,多条均线粘合在一起,今日该股更是逆势飚升,成交量显著放大,后市有望一举突破平台整理,加速填权,投资者可着重关注。

- ☉上一篇文章:洋河冲击A股价格“天花板” 茅台或被低估 ☉下一篇文章:11月22日沪深两市跌幅前列个股点评

☉相关文章