- ИУЗжРрЛЙУЛгаЬэМгШЮКЮФкШнЃЁ

ШЈжиЙЩЦеЕј СНЪаЬНЕзЛиЩ§ЛљБОЪеЦН

3ШеЃЌЛІЩюСНЪаЫЋЫЋИпПЊЃЌдчХЬСНЪаОљГЪеЗље№ЕДзпЪЦЃЌЮчКѓСНЪаДѓЗљЬјЫЎЃЌвЛЖШЯТДЉ5ШеОљЯпЃЌДЫКѓгжЕЭЮЛЗДЕЏЃЌж№ВЈЛиЩ§ЃЌзюжеСНЪавдНгНќЦНХЬБЈЪеЃЌЛІЪаЮЂЗљЪеЕјЃЌЩюЪаЮЂЗљЪееЧЃЌОљеОЮШ5ШеОљЯпЁЃСНЪаШЈжиЙЩБэЯжУїЯдЦЃШэЃЌШЏЩЬЁЂИжЬњЁЂБЃЯеЁЂУКЬПЪЏгЭЁЂвјааЁЂЕиВњГЩЮЊЭЯРлЙЩжИЕФжїСІЃЌЩЯЪіАхПщЕјЗљвВОљПМЧАЁЃ

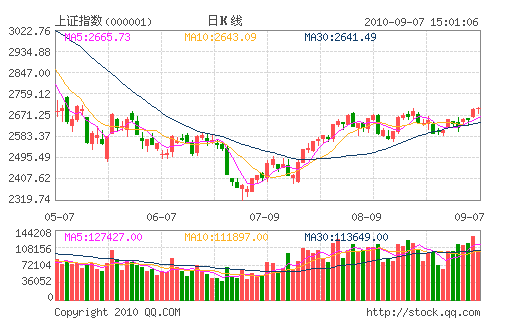

НижСЪеХЬЃЌЛІжИБЈ2655.39ЕуЃЌЕј0.39ЕуЃЌЕјЗљ0.01%ЃЌГЩНЛ1473вкдЊЃЌЩюжЄГЩжИБЈ11467.09ЕуЃЌеЧ1.94ЕуЃЌеЧЗљ0.02%ЃЌГЩНЛ1431вкдЊЁЃАхПщДѓВПЗжКьХЬЃЌяЎЕчГиЁЂЯЁЭСгРДХЃЌЮїВиЁЂЮяСЊЭјЕШАхПщЧПЪЦЁЃ

ЪаГЁШЫЪПЗжЮіШЯЮЊЃЌХЬУцЯдЪОЃЌЮВХЬЩЯжЄжИЪ§дйЖШЦѓЮШ,жааЁАхЁЂДДвЕАхжИвВбИЫйЛиЩ§,ПДРД,жїЯпЮДЖЯЁЃгыДЫЭЌЪБ,ГЩНЛСПвВДІгкЛюдОЕФЬЌЪЦ,ПДРД,ШдгааТдізЪН№ВЛЖЯгПШыЁЃДѓХЬЖЬЯпШдгаЦѓЮШЛиЩ§ЕФЧїЪЦ,ЦфжаЗћКЯВњвЕЗЂеЙЧїЪЦЕФЦЗжжИќвзЕУЕНЖрЭЗЕФШЯПЩ,БШШчЫЕИпЬњЁЂаТФмдДЖЏСІЕчГиЁЂЛЗБЃЁЂОЋЯИЛЏЙЄЁЂаТВФСЯЕШИіЙЩЁЃ

ЛІжИЦНЪежмеЧ1.71% ЩцяЎЙЩШЋЯпОЎХч

НёШеAЙЩЪаГЁХЬжаГіЯжСЫОчСве№ЕДЕФзпЪЦЬиеїЃЌвЛЗНУцЪЧвђЮЊаЁХЬЙЩдкХЬжавЛЖШГіЯжВЈЖЏЃЌгШЦфЪЧвМЧХУчвЕЕШИіЙЩЕФЛиТфИќЪЧШчДЫЁЃСэвЛЗНУцдђЪЧЙигкЗПЕиВњЕїПидЄЦкМгЧПЪЙЕУН№ШкЕиВњЙЩЕФжиаФвВгаЫљВЈЖЏЁЃЕЋХЬУцЯдЪОГіЃЌЮВХЬЩЯжЄжИЪ§дйЖШЦѓЮШЃЌжааЁАхЁЂДДвЕАхжИвВбИЫйЛиЩ§ЃЌПДРДЃЌжїЯпЮДЖЯЁЃгыДЫЭЌЪБЃЌГЩНЛСПвВДІгкЛюдОЕФЬЌЪЦЃЌПДРДЃЌШдгааТдізЪН№ВЛЖЯгПШыЃЌШчДЫРДПДЃЌДѓХЬЖЬЯпШдгаЦѓЮШЛиЩ§ЕФЧїЪЦЃЌЦфжаЗћКЯВњвЕЗЂеЙЧїЪЦЕФЦЗжжИќвзЕУЕНЖрЭЗЕФШЯПЩЃЌБШШчЫЕИпЬњЁЂаТФмдДЖЏСІЕчГиЁЂЛЗБЃЁЂОЋЯИЛЏЙЄЁЂаТВФСЯЕШИіЙЩЁЃ

ЫФДѓСьгђгаЭћГЩЮЊХЃЙЩЁАМЏжагЊЁБ

дкНќЦкЗЂааЕФаТЛљН№жаЃЌвјЛЊГЩГЄЯШЗцЪЧЮЉвЛвЛжЛЛьКЯаЭЛљН№ЁЃИУЛљН№ФтШЮОРэРюгюМвжИГіЃЌЯТАыФъКъЙлОМУШэзХТНЕФПЩФмадНЯДѓЃЌеўВпЕФжиаФНЋзЊЯђЕїНсЙЙЃЌЪмвцгкОМУНсЙЙзЊаЭЕФЫФДѓСьгђЃКаТаЫВњвЕЁЂЯћЗбаавЕЁЂДЋЭГВњвЕЩ§МЖМАЧјгђеёаЫЃЌНЋГЩЮЊдаг§ЮДРДХЃЙЩЕФЁАМЏжагЊЁБЁЃ

ЁАЪаГЁЕФЕзВПгаШ§жжРраЭ--МлжЕЕзЁЂеўВпЕзКЭОМУЕзЁЃЯждкПДРДЃЌМлжЕЕзКЭеўВпЕзвбОаЮГЩЃЌПЩвдХаЖЯAЙЩЪаГЁЕФНзЖЮадЕзВПГіЯжЁЃЕЋеце§ГіЯжДѓЕФЧїЪЦадааЧщЃЌЛЙвЊЕШОМУЕзГіЯжЃЌвђДЫЃЌЯТАыФъЪаГЁЛЙЪЧе№ЕДЯђЩЯЕФИёОжЁЃЁБ РюгюМвШЯЮЊЁЃ

дкетжжДѓБГОАЯТЃЌAЙЩЪаГЁНЋГЪЯжГіЗДИДе№ЕДЕФЬЌЪЦЁЃЛьКЯаЭЛљН№ПЩЭЈЙ§ЕїећВжЮЛРДПижЦЗчЯеЃЌгШЦфдкВЈЖЏадДѓЁЂе№ЕДВЛЖЯЕФЪаГЁжаЃЌЛьКЯаЭЛљН№СщЛюЕФзЪВњХфжУВпТдЮовЩФмЕУЕНИќКУЕФЗЂЛгЁЃ

еЙЭћКѓЪаЃЌРюгюМвШЯЮЊЃЌдкЭтВПШЋЧђдйЦНКтКЭФкВПШЫПкНсЙЙБфЛЏЕШЩюВуДЮУЌЖмМЏжаЯдЯжЕФДѓБГОАЯТЃЌжаЙњОМУВНШызЊаЭЦкЁЃЮДРДЃЌКъЙлОМУдіЫйЯТааНЋЪЧвЛИіДѓЕФећЬхЧїЪЦЁЃЖјКъЙлОМУЕФШШЕувВНЋКИЧШ§ИіЗНУцЃЌМДЭташЯђФкашЛиЙщЁЂЭЖзЪШУЮЛЯћЗбЁЂЧјгђОМУгЩЖЋЯђЮїЁАбуеѓФЃЪНЁБЦНКтЗЂеЙЁЃ

ОМУНсЙЙЕФБфЛЏБиШЛЛсЗДгГдкЙЩЪажаЃЌЮДРДЕФХЃЙЩНЋЫцзХжаЙњОМУНсЙЙзЊаЭДјРДЕФЛњЛсЖјГіЯжЁЃРюгюМвдЄМЦЃЌдкЕїНсЙЙБГОАЯТЃЌЮДРДЙЩЪажаБэЯжЭЛГіЕФаавЕНЋМЏжадкЃКДѓЯћЗбЁЂаТаЫВњвЕЁЂДЋЭГжЦдьвЕЕФЩ§МЖКЭЧјгђеёаЫетЫФДѓСьгђЃЌвЛХњаТХЃЙЩЛђДгжаЭбгБЖјГіЁЃ

КѓЪаЁАжэШтИХФюЙЩЁБЛђгаааЧщ

07-08ФъжэШтМлИёЕФБЉеЧБЉЕјШдШЛШУШЫМЧвфгЬаТЁЃЫфШЛЖЬЦкПДВЛЕНжэШтМлИёбИЫйЩЯЩ§ЕФРэгЩЃЌЕЋЪаГЁЧщПіШЗЪЕе§дкж№ВНЗЂЩњБфЛЏЃЌгаРжЙлЕФЛњЙЙШЯЮЊЃЌЯТАыФъЛђаэОЭЪЧЩњжэМлИёЛиЩ§ЕФПЊЖЫЁЃ

аТЮхЗсЃЈ600975ЃЉЁЂИЃГЩЮхЗсЃЈ600965ЃЉЁЂИпН№ЪГЦЗЃЈ002143ЃЉЁЂТоХЃЩНЃЈ000735ЃЉЁЂе§АюПЦММЃЈ002157ЃЉЁЂаТЯЃЭћ(000876)ЁЂЫГіЮХЉвЕ(000860)ЕШЯрЙиИХФюЙЩЛђгаааЧщЁЃ

ЛЊЬЉСЊКЯжЄШЏБэЪОЃЌдкеўВпЗіжВЃЌвдМАСИЪГЙЉгІЯрЖдШѕЪЦЕФдЄЦкЯТЃЌСИЪГМлИёКѓајЮЌГжМсЭІЕФПЩФмадНЯДѓЁЃЕБЧАжэСИБШГжајЕЭгкгЏПїЦНКтЕФЧщПіЯТЃЌХЉЛЇЩњжэбјжГЕФЛ§МЋадЪЦБиМЬајЪмЕНДђбЙЃЌдЄЦк3МОЖШЩњжэЙЉИјМѕЩйНЋгАЯьМлИёГіЯжГжајЗДЕЏЁЃ

ВЛЙ§жааХНЈЭЖШЯЮЊЃЌЫфШЛЮДРДжэШтМлИёЩЯеЧГЩЮЊЮ№гЙжУвЩЕФЪТЪЕЃЌЕЋЙњМввбОвтЪЖЕНжэШтМлИёЖдЭЈеЭЕФгАЯьЃЌМгЧПСЫЖдгкжэШтМлИёЕФЕїПиЁЃЮДРДжэШтМлИёЛсбгајФПЧАЕФзпЪЦЃЌЕЋВЛЛсГіЯж08ФъЪНЕФБЉеЧОжУцЁЃ

ВЭвћТУгЮ9дТЭЖзЪВпТдЃКЪзбЁОАЧјРрЙЩ(ИНЙЩ)

жаЭЖжЄШЏ

ЯТАыФъОАЧјРрЙЋЫОгаЭћЛёЕУГЌЖюЪевцЃЌЙизЂРіНТУгЮЁЂЖыУМЩНAЁЂНѕНЙЩЗнЁЂЛЦЩНТУгЮ

ВЭвћТУгЮаавЕОпгаУїЯдМОНкадЬиеїЃЌЕЋВЛЭЌзгаавЕВЈЖЏЬиеїгаЫљВЛЭЌЁЃВЭвћТУгЮаавЕПЩЗжЮЊОАЧјРр(гжПЩЗжЮЊМтЗхаЭКЭЦНЗхаЭ)ЁЂОЦЕъРрЁЂзлКЯРрКЭВЭвћРрЁЃ

ОЭОЛРћШѓжИБъЖјбдЃЌОАЧјРрЙЋЫО(ЭњМОЃКЖўЁЂШ§МОЖШЃЛЕМОЃКвЛМОЖШЁЂЫФМОЖШ)МОНкадЙцТЩзюЧПЃЌОЦЕъРрЁЂВЭвћРрЁЂзлКЯРр(ЭњМОЃКШ§ЁЂЫФМОЖШЃЌЕМОЃКвЛМОЖШЁЂЖўМОЖШ)МОНкадЙцТЩЯрЖдНЯШѕЁЃ

ОАЧјРрЙЋЫОзюОпМОНкад

МОНкадПЩвдБЛЖЈвхЮЊУПФъжиИДЗЂЩњЕФжмЦкадФЃЪНЃЌБэЯжЮЊМОЖШЛђдТЖШЪБМфађСадке§ГЃФъЖШжаЕФМОНкЙцТЩадБфЛЏЁЃМОНкадЪЧТУгЮаавЕзюЯджјЕФЬиеїжЎвЛЃЌЫќЪЧТУгЮзЪдДМОНкадЁЂТУгЮЛюЖЏМОНкадМАТУгЮвЕМОНкадзлКЯзїгУЕФНсЙћЁЃ

ОАЧјРрЙЋЫОМОНкадВЈЖЏЙцТЩзюЙцдђЃЌВЭвћРрКЭОЦЕъРрДЮжЎЃЌзлКЯРрзюаЁЁЃЦфдвђЪЧОАЧјРрЙЋЫОДѓЖМЪєгкздШЛЙлЙтаЭОАЕуЃЌТУгЮжЪСПЖдЦјКђКЭМОНкЬиЕувРРЕГЬЖШНЯИпЁЃзлКЯРрЙЋЫОгЩгкЦфвЕЮёБШНЯХгдгЃЌгАЯьЦфОгЊБэЯжЕФвђЫиНЯЖрЃЌвђДЫМОНкадЬиеїЙцТЩадЯрЖдНЯШѕЁЃ

ДЫЭтЃЌВЭвћаавЕбљБОЙЩЬЋЩйЃЌЯцЖѕЧщ(002306)ШЅФъЩЯЪаЃЌЖјШЋОлЕТ(002186)2007ФъЩЯЪаЃЌНігаЮїАВвћЪГ(000721)вЛМвЙЋЫООпБИНЯГЄЕФЪБМфађСаЁЃЕЋзїЮЊМЈВюЙЩЃЌЦфЪеШыМОНкадВЈЖЏНЯЮЊЦНЮШЃЌЖјРћШѓМОНкадВЈЖЏКмДѓЧвЮоЙцТЩЁЃ

ВЭвћТУгЮЙЩЕФжмЦкад

ЮвУЧжЊЕРЃЌТУгЮаавЕБОЩэЪЧвЛИіШѕжмЦкадаавЕЃЌЕЋгЩгкТУгЮаавЕДцдкЕЭњМОЃЌаЮЯѓЕиПДЃЌЦфвЛФъЕФЫФМОБфЛЏгжШчЭЌвЛИіжмЦкЁЃТУгЮЙЩОгЊвЕМЈЕФМОНкадЬиеїЪЧОіЖЈТУгЮЙЩЙЩМлМОНкадЬиеїЕФФкдкдвђЁЃ

ЙЩЦБЪаГЁЕФвЛДѓЬиЕуОЭЪЧЬсЧАЗДгГЪЕЬхОМУЕФБфЛЏ——ЫљЮНдЄЦкБОЩэОЭЪЧГЌЧАЕФЁЃдкЕЭњМОЕНРДжЎЧАЛђепжЎЪБЃЌЖјВЛЪЧЭъНсКѓЃЌЭЖзЪепОЭвбЬсЧАдЄЦкЕНИУБЈИцЦквЕМЈДѓжТЕФБфЛЏЧїЪЦЃЌДгЖјЬсЧАВМОжЃЌНјЖјИіЙЩЙЩМлЯргІБфЖЏЁЃ

ОЙ§ЭГМЦМЦЫуЃЌЮвУЧЗЂЯжВЭвћТУгЮаавЕЪевцТЪ(ЯрЖдгкЛІЩю300 жИЪ§)ДцдкУїЯдЕФМОНкадЬиеїЃКЕквЛМОЖШВЭвћТУгЮећИіаавЕга75%ЕФИХТЪШЁЕУе§ЕФГЌЖюЪевцЃЌГЌЖюЪевцТЪОљжЕЮЊ6.4%ЃЛЖўМОЖШга87.5%ЕФИХТЪШЁЕУИКЕФГЌЖюЪевцЃЌГЌЖюЪевцТЪОљжЕЮЊ-4.1%ЃЛШ§МОЖШга50%ЕФИХТЪШЁЕУе§ЕФГЌЖюЪевцЃЌГЌЖюЪевцТЪОљжЕЮЊ1.8%ЃЛЫФМОЖШга50%ЕФИХТЪШЁЕУИКЕФГЌЖюЪевцЃЌГЌЖюЪевцТЪОљжЕЮЊ-3.0%ЁЃ

9дТВЭвћТУгЮЙЩВпТд

ДгМОНкадНЧЖШРДНВЃЌЭЖзЪепвЛМОЖШГжгаТУгЮЙЩЖјЖўМОЖШВЩШЁЛиБмВпТдЪЧзюМббЁдёЁЃЕБШЛетжЛЪЧРњЪЗОбщЕФзмНсЃЌ2010 ФъЖўМОЖШТУгЮАхПщдквЛМОЖШвбДѓЗљХмгЎДѓХЬЕФБГОАЯТШдМЬајХмгЎДѓХЬЃЌЯдЪОГіРњЪЗЙцТЩвВОпгавЛЖЈЕФБфЛЏадЁЃ

ДгЙЋЫОРраЭзіГѕВНХаЖЯЃЌОАЧјРрЙЋЫОвЛЁЂШ§МОЖШЛёЕУГЌЖюЪевцЕФИХТЪОљНЯДѓЃЌЦфДЮЪЧЫФМОЖШЁЃ

ЖјОЦЕъРрКЭзлКЯРрЙЋЫОвЛМОЖШЛёЕУГЌЖюЪевцЕФИХТЪНЯДѓЃЌЦфДЮЪЧШ§МОЖШЁЃВЭвћРрЙЋЫОвЛМОЖШЛёЕУГЌЖюЪевцЕФИХТЪНЯДѓЃЌЦфДЮЪЧЫФМОЖШЁЃ

ДгИіЙЩРњЪЗОбщЗжЮіЃЌвЛМОЖШжЕЕУжиЕуГжгаЕФИіЙЩгаЃКНѕНЙЩЗн(600754)ЁЂЮїАВвћЪГ(000721)ЁЂЮїАВТУгЮ(000610)ЁЂЪзТУЙЩЗн(600258)ЁЂжаЧрТУ(600138)ЁЂЖыУМЩНA(000888)ЁЂШ§ЬиЫїЕР(002159)ЁЃ

ЖўМОЖШЖдТУгЮЙЩЦеБщРДНВЪЧЗчЯеДѓгкЛњгіЕФвЛИіМОЖШЃЌЫљвддкетРяВЛзіжиЕуНщЩмЃЌвВВЛНЈвщЭЖзЪепдкЖўМОЖШЪБГжгаНЯЖрГяТыЕФТУгЮЙЩЁЃ

Ш§МОЖШжЕЕУжиЕуГжгаЕФИіЙЩгаРіНТУгЮ(002033)ЁЂНѕНЙЩЗнЁЂЖыУМЩНA.

ЫФМОЖШжЕЕУжиЕуГжгаЕФИіЙЩЪЧШ§ЬиЫїЕРЁЂЖыУМЩНAЃЌжЕЕУжиЕуЛиБмЕФИіЙЩЪЧНѕНЙЩЗнЁЃ

- ЈЩЯвЛЦЊЮФеТЃКЛљН№ДѓРаОЊЦиб§ЙЩвМЧХУчвЕГДзїФкФЛ ЈЯТвЛЦЊЮФеТЃККЯжкЫМзГЃККѓЦкШдОпБИСМКУЩЯеЧЖЏСІМАПеМф

ЈЯрЙиЮФеТ