推荐文章

阅读排行

- 该分类还没有添加任何内容!

焦作万方:有望延续大幅上涨 可以密切关注

发布时间:2010-9-7 17:44:44

文章内容

基本面:公司是以生产经营电解铝为主的冶炼及加工、电力、服务为一体的集团公司,是河南省有色金属工业的骨干,主导产品“万方”牌铝锭为伦敦金属交易所注册产品,省重点保护产品、免检产品,产量多年位居全国同行业前列。公司铝锭年产能力位居全国同行业第7位,主要生产设备280KA槽铝电解系列生产线,被国家计划发展委员会列为高技术产业化示范工程。中国铝业已从焦作市万方集团收购了公司29%股权,成为公司第一大股东。

市场面:2010年半年报显示,公司实现营业收入29.41亿元,同比增长23.93%;营业利润3.33亿元,同比增长2453.81%;归属于母公司所有者的净利润2.77亿元,同比增长2610.92%,基本每股收益0.577元。分季度看,2010年1、2季度公司分别实现净利润1.84亿元和9340万元,2季度净利润环比降幅为49.21%。铝价上涨和参股煤矿使盈利飙升。报告期内,公司盈利同比巨幅上涨,主要是由于:1)铝价同比上涨促主业增强,在公司产销规模变化不大的情况下,公司收入同比增长23.93%,毛利率同比提升6.40个百分点;2)参股煤矿使投资收益增加,公司参股30%的赵固能源主营煤炭的生产和销售,本期公司获得相应投资收益1.03亿元,占公司净利润的37.12%。

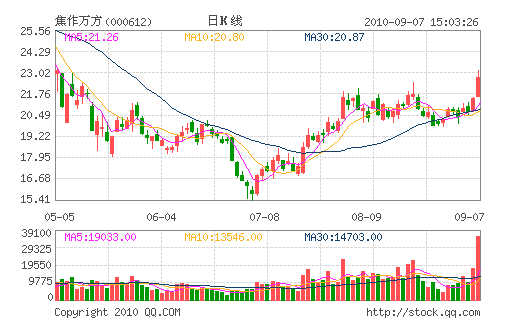

价值研判:该股近期维持震荡上行态势,前日受到大盘影响出现缩量下跌,而前日反戈一击重启上升,今日再次上涨突破形态已经十分明显,同时由于涨幅不大不存在主力资金出逃可能,后期有望延续大幅上涨,不论短线中线都可以密切关注。

华讯金融数据研究中心通过大机构系统加权量堆积对支撑压力进行测算,该股短线支撑位21.5元,压力位23.5元

- ☉上一篇文章:晚间汇总明日券商最看好十大金股(9月7日) ☉下一篇文章:国民技术:后期有望延续升势 中线密切关注

☉相关文章

相关说明