- ИУЗжРрЛЙУЛгаЬэМгШЮКЮФкШнЃЁ

еЊвЊЃКЙЋЫОФтЪеЙКГЄЗхМЏЭХ100%ЕФЙЩШЈЃЌЭиеЙАВБЃвЕЮёЃЌЬсЩ§гЏРћФмСІЁЃЭЌЪБЃЌзїЮЊЗРгљдКЮЈвЛЕФЩЯЪаЦНЬЈЃЌЙЋЫОЮДРДШдДцдкгХжЪзЪВњзЂШыЕФдЄЦкЁЃ

НќЦкзЪБОЪаГЁЩЯШчЛ№ШчнБЕФжизщВЂЙКАИЃЌвВГЩЮЊСЫAЙЩЪаГЁЗДЕЏжавЛЕРССРіЕФЗчОАЃЌЙЩМлВфВфЭљЩЯеЧЁЃШч7дТ26Ше—29ШеЃЌКНЬьГЄЗхеЧ40%ЃЛ7дТ27Ше—8дТ3ШеЃЌЛЊСЊзлГЌеЧ33%ЃЛ8дТ2Ше—8дТ4ШеЃЌЧПЩњПиЙЩеЧ30%ЁЁЖМгыбыЦѓжизщИХФюУмВЛПЩЗжЁЃвђДЫЃЌбыЦѓжизщДѓЯоНЋжСЃЌЁАжаЭЖЖўКХЁБЙвХЦдкМДЃЌдЄЪОзХЙњзЪећКЯВНЗЅНЋдНбндНСвЃЌЬиБ№ЪЧжЄШЏЛЏТЪНЯЕЭЕФОќЙЄАхПщНЋЪЧжизщДѓОќгЊЁЃНЈвщГжајЙизЂКНЬьГЄЗхЃЈ600855ЃЉЃЌЙЋЫОФтЪеЙКГЄЗхМЏЭХ100%ЕФЙЩШЈЃЌЭиеЙАВБЃвЕЮёЁЃзїЮЊЗРгљдКЮЈвЛЕФЩЯЪаЦНЬЈЃЌЮДРДШдДцдкгХжЪзЪВњзЂШыЕФдЄЦкЁЃ

ЪеЙКдДѓЙЩЖЋШЋВПзЪВњ АВБЃвЕЮёЛђЮЊЕквЛжївЕ

ЙЋЫОЮЊжаЙњКНЬьПЦЙЄМЏЭХПижЦЃЌФПЧАжїгЊвЕЮёЮЊЕчзгаХЯЂвЕЁЂвНСЦЦїаЕМАЯрЙивЕЮёЁЃЙЋЫОдкЭЃХЦвЛИіЖрдТКѓгк7дТ26ШеХћТЖжизщдЄАИЃЌФтЪеЙКГЄЗхМЏЭХ100%ЕФЙЩШЈЁЃИљОнЫЋЗНавщФкШнЃЌЙЋЫОФтвдВЛЕЭгк9.02дЊ/ЙЩЕФМлИёЯђПиЙЩЙЩЖЋжаЙњКНЬьПЦЙЄЗРгљММЪѕбаОПдКЗЧЙЋПЊЗЂаадМ3547.67ЭђЙЩЃЌЙКТђЗРгљдКгЕгаЕФИФжЦКѓЕФГЄЗхПЦММЙЄвЕМЏЭХЙЋЫО100%ЙЩШЈЁЃНЛвзЭъГЩКѓЃЌЗРгљдКздЩэвдМАЭЈЙ§ЯТЪєЕЅЮЛКЯМЦдМГжгаЙЋЫО35.57%ЕФЙЩЗнЃЌШдЮЊЙЋЫОПиЙЩЙЩЖЋЃЌЖјдЮЊЙЋЫОЕквЛДѓЙЩЖЋЕФГЄЗхМЏЭХНЋГЩЮЊЙЋЫОЕФШЋзЪзгЙЋЫОЁЃ

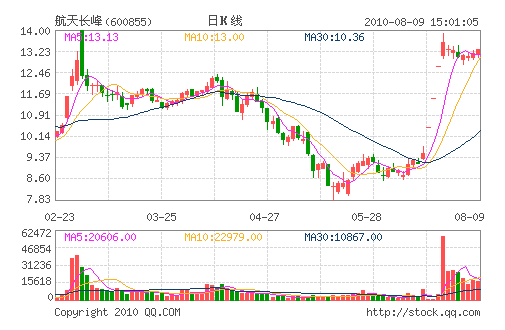

ДЫДЮзЂШыЕФГЄЗхМЏЭХзЪВњгЏРћФмСІЧПЃЌШєдіЗЂЫГРћЪЕЪЉЃЌЮДРДАВБЃвЕЮёНЋГЩЮЊЙЋЫОЕквЛДѓжївЕЁЃГЄЗхМЏЭХЪЧАВБЃММЪѕЁЂЙЄГЬСьгђЕФСьЯШепЃЌОгЊЕФАВШЋБЃеЯвЕЮёЪєАВБЃаавЕжаБШНЯИпЖЫЕФЯЕЭГМЏГЩЕФММЪѕЗўЮёВњвЕЁЃНќФъРДАТдЫЛсЁЂЪРВЉЁЂбЧдЫЛсЕШДѓаЭЛюЖЏОйааЭЦЖЏСЫАВБЃвЕЮёПьЫйЗЂеЙЃЌЧвЫцзХЙњМвЁАЦНАВГЧЪаЁБЁЂЁАЦНАВаЃдАЁБЕФНЈЩшЃЌЖдЙЋАВЯЕЭГЕФАВШЋБЃеЯКЭашвЊЕФМЦЫуЛњШэМўКЭгВМўЯЕЭГМЏГЩвЊЧѓЛсЬсИпЁЃГЄЗхМЏЭХвРЭаОќЙЄБГОАЃЌвбНщШыЯрЙивЕЮёЃЌЦфЮДРДГЩГЄЧАОАРжЙлЁЃдЄАИЯдЪОЃЌДЫДЮФтзЂШыЕФГЄЗхМЏЭХзмзЪВњЮЊ41094.59ЭђдЊЃЌОгЊзДПіСМКУЃЌ09ФъЪеШыЮЊ2.77вкдЊЃЌОЛРћШѓ1672ЭђдЊЁЃгХжЪзЪВњЕФзЂШыЃЌНЋЪЙЕУЙЋЫОдкдгавЕЮёЕФЛљДЁЩЯНјвЛВНРЉеХВњвЕСДЃЌЬсЩ§ЙЋЫОЕФгЏРћФмСІЃЌдЄМЦдіЗЂЭъГЩКѓ2010-2011ФъЙЋЫОЬЏБЁКѓEPSгаЭћДяЕНЕН0.07ЁЂ0.10 дЊЃЌетНЯ09ФъЙЋЫО0.01дЊЕФвЕМЈНЋДѓЗљдіКёЁЃ

ЗРгљдКЮЈвЛЩЯЪаЦНЬЈ КѓајШдгазЪВњзЂШыдЄЦк

ЙЋЫОЪЧЮвЙњЪзМвОЙњЗРПЦЙЄЮЏХњзМОќЙЄзЪВњЩЯЪаЕФЦѓвЕЃЌЦфДѓЙЩЖЋЕФЧПДѓБГОАКЭЪЕСІЮЊЙЋЫОЕФЗЂеЙзЂШыСЫЮоЧюДѓЕФЯыЯѓСІЁЃ2006ФъЃЌЙЋЫОДѓЙЩЖЋГЄЗхМЏЭХдкЙЩИФЪБдјГаХЕНЋАДЯрЙиЗЈТЩЙцЖЈКЭЙЋдЪМлИёАбгХжЪзЪВњКЭЯрЙивЕЮёжУШыЙЋЫОЃЌжУШызЪВњОЩѓМЦЕФОЛзЪВњЪевцТЪВЛЕЭгк15%ЃЌЯргІЕФЯњЪлЪеШыВЛЕЭгк2вкдЊЁЃ2009 ФъЃЌГЄЗхМЏЭХНЋЦфГжгаЕФБОЙЋЫОЫљгаЙЩЗнЮоГЅЛЎзЊИјЗРгљдКЁЃБОДЮЗРгљдКФтНЋгХжЪзЪВњзЂШыКНЬьГЄЗхЃЌвЛЗНУцЮЊЭъГЩ2006ФъЕФЙЩИФГаХЕЃЌНЋгХжЪзЪдДжУШыЩЯЪаЙЋЫОЃЌЬсИпЩЯЪаЙЋЫООКељСІЃЛСэвЛЗНУцвВгаРћгкЗРгљдКдіМгЖдЩЯЪаЙЋЫОПижЦШЈЃЌЮЊНёКѓвдЩЯЪаЙЋЫОЮЊЦНЬЈећКЯзЪдДДђЯТСМКУЛљДЁЁЃвђДЫЃЌЮвУЧШЯЮЊЃЌБОДЮжизщУїШЗСЫЙЋЫОдкЗРгљдКжаЕФЕиЮЛЃЌЙЋЫОзїЮЊЗРгљдКЮЈвЛЕФЩЯЪаЦНЬЈЃЌЮДРДНЋГадиИќЖрЕФзЪБОдЫзїЁЃФПЧАЗРгљдКЦьЯТЛЙгавЛПщгХжЪЕФЕиЖдПеЕМЕЏОќЙЄзЪВњЩаЮДжЄШЏЛЏЃЌетЖдгкЙЋЫОРДЫЕЃЌЮовЩгжЪЧвЛПщОоДѓЕФдіжЕПеМфЁЃ

ЖўМЖЪаГЁЩЯЃЌИУЙЩЙЋВМжизщСЌајЮоСПеЧЭЃКѓЃЌНќШедкИпЮЛОЙ§СЌајЖрШеЕФЧПЪЦе№ЕДЃЌЛёРћГяТывбЕУЕНМЋДѓЯћЛЏЃЌЪєЕфаЭЕФРИпНЈВжЁЃМјгкИУЙЩжизщдЄАИЦЋКУЃЌЭЖзЪепЖдЦфЮДРДЗЂеЙаХаФБЖдіЁЃвђДЫЃЌЦфКѓЪаШдгаЭћЗДИДзпЧПЃЌдйДДаТИпЃЌНЈвщЙизЂЁЃ

- ЈЩЯвЛЦЊЮФеТЃКЭЖЛњИпЪжЕФШ§ДѓОјеа ЈЯТвЛЦЊЮФеТЃКЛІЩюСНЪаЕјЗљЧАЪЎУћИіЙЩЕуЦРЃЈ08дТ09ШеЃЉ

ЈЯрЙиЮФеТ