- ИУЗжРрЛЙУЛгаЬэМгШЮКЮФкШнЃЁ

жаЙњжиЙЄ(601989)ЃКЙЋЫОЪЧЙњФкбаЗЂЩњВњЬхЯЕзюЭъећЃЌВњЦЗУХРрзюЦыШЋЕФДЌВАХфЬзЩшБИжЦдьЦѓвЕЃЌЭЌЪБвВЪЧЙњФкКЃОќНЂДЌзАБИЕФжївЊбажЦКЭЙЉгІЩЬЃЌдкНЂдиЮфЦїзАБИЙиМќММЪѕЃЌНЂДЌгУХфЬзВњЦЗММЪѕЗНУцгЕгаДѓСПИпжЪСППЦММГЩЙћКЭзджїКЫаФММЪѕЃЌЩњВњНЂЭЇгУВёгЭЛњМАВПМўЃЌНЂдиЮфЦїЗЂЩфзАжУЃЌНЂЭЇгУЕМКНЩшБИЃЌНЂЭЇгУЭЈбЖЩшБИЃЌОќгУМгЙЬМЦЫуЛњЃЌНЂЭЇгУДЋЖЏзАжУЕШЖржжОќгУНЂДЌзАБИВњЦЗЁЃСэЭтЙЋЫОЪЧФПЧАКЫЕчеОгІМБВёгЭЛњзщСьгђЮЈвЛЛёЕУЙњМвКЫАВШЋОжАфЗЂЕФЩшМЦКЭжЦдьаэПЩжЄЕФОГФкЦѓвЕЁЃ

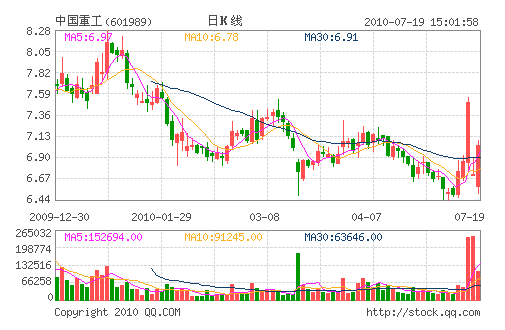

ШеЧАЃЌ ЙЋЫОЙЋИцдіЗЂдЄАИЯђжаДЌжиЙЄМЏЭХЃЌДѓДЌМЏЭХЃЌВГДЌМЏЭХЃЌЛЊШкзЪВњЃЌНЈааДѓСЌЗжааЃЌЙњПЊН№ШкЃЌЖЋЗНзЪВњЗЂаа25 вкЙЩЙКТђДѓСЌжиЙЄ100%ЙЩШЈЃЌВГДЌжиЙЄ100%ЙЩШЈЃЌББДЌжиЙЄ94.85%ЙЩШЈЃЌЩНДЌжиЙЄ100%ЙЩШЈЃЌЗЂааМл6.93 дЊ/ЙЩЁЃИљОнЙЋИцЃЌДЫДЮЪеЙКзЪВњОЛзЪВњЙцФЃдМ125 вкдЊЃЌЪеЙКвчМлТЪЮЊ38.41%ЃЛБИПМгЏРћдЄВт10 ФъЙщЪєгкФИЙЋЫООЛРћШѓЮЊ42 вкдЊЃЌдђЪеЙКPE ЮЊ4.1 БЖЁЃДЫДЮЗЧЙЋПЊдіЗЂЪеЙКЕФет 4 ИіДЌГЇжївЊЮЊУёДЌЛђКЃбѓЙЄГЬвЕЮёЃЌжизщКѓЕФЙЋЫОНЋЪЧЙњФкЙцФЃзюДѓЕФШЋВњвЕСДДЌВАаодьЦѓвЕжЎвЛЃЌдкДЌХфКЭКЃбѓЙЄГЬзАБИОпгаСьЯШгХЪЦЁЃжизщКѓЕФЙЋЫОФъдьДЌФмСІЮЊ1060 ЭђдижиЖжЃЌ09 ФъЭъЙЄСПеМШЋЙњЕФ14.9%ЃЛ09 ФъЕзЪжГжЖЉЕЅСПеМЙњФкЪжГжЖЉЕЅзмСПЕФ12.8%.жизщКѓаоЃЌдьДЌвЕЮёЪеШыеМБШдМеМЙЋЫОзмЪеШыЕФ60%ЃЌУЋРћдМеМ40%зѓгвЁЃ

ДЫЭтЃЌжизщЗНАИжаЛЙЬсЕНжизщКѓЕФЙЋЫООпБИОќУёНсКЯгХЪЦЃЌДѓДЌжиЙЄ,ВГДЌжиЙЄгЕгаОќгУНЂДЌХфЬзвЕЮёЃЌББДЌжиЙЄОпгаОќгУбВТпЭЇвЕЮёЃЌМгЩЯЙЋЫОдгаЕФОќгУДЌХфвЕЮёЃЌПЩНјвЛВНМгЧПЙЋЫООќЦЗПЦбаЩњВњФмСІЃЌдіЧПЙЋЫОПЙЗчЯеФмСІЁЃ

ЖўМЖЪаГЁЩЯЃЌИУЙЩНќШедкДѓХЬЕїећжЎМЪШдБэЯжЧПЪЦЃЌНгСЌЪебєЁЃЖјЧвЃЌДгСПФмЕФМБОчЗХДѓРДПДЃЌгаУїЯдЕФжїСІзЪН№НщШыМЃЯѓЁЃДЫЭтЃЌДгОљЯпЯЕЭГРДПДЃЌИУЙЩФПЧАжаЖЬЦкОљЯпжЇГХгаСІЁЃдЄМЦКѓЪаИУЙЩЕФЧПЪЦЬиеїгаЭћбгајЁЃНЈвщЭЖзЪепжиЕуЙизЂЁЃ

- ЈЩЯвЛЦЊЮФеТЃКЛІЩюСНЪаеЧЗљЧАЪЎУћИіЙЩЕуЦРЃЈ07дТ19ШеЃЉ ЈЯТвЛЦЊЮФеТЃКЁЖВtЭћЁЗ:НтЖСЪЎЖўЮх ВМОжСљДѓеНТдШЮЮё(ИНЙЩ)

ЈЯрЙиЮФеТ