基金持有人中机构投资者占据了不小的比例,为了研究机构投资者是否具备比普通投资者更好的选基能力,好买基金(微博)研究中心将历年来机构投资者占比前十的基金业绩及风险与同类基金的平均业绩和平均风险作了对比。

短期内机构持基占比较大的基金没有超额收益及超额波动率。长期来看,机构投资者有能力挑选同等风险下收益较高的股票型基金,挑选的混合型基金的风险和收益与平均值相同,在债券型基金的投资中承担了大于平均债基的风险却只获得了平均的收益。

样本的选择与对比方法

在样本的选择上,由于2007年以前基金个数较少,不具备比较的条件,因此时间范围确定从2007年中至2011年中。根据基金中报或年报显示的机构投资者比例确定机构投资者占比前十大的基金,每半年更新一次,将基金的样本根据好买基金研究中心的分类分为股票型、混合型及债券型三种。将机构持有比例前十大的基金的业绩与该类基金的平均业绩作为对比,差额为超额业绩。采用短期比较(半年为一期)和长期比较(2007年中至2011年中)相结合的方法,短期以中报或年报所确定时间点接下来半年的业绩作进行比较,长期将各个时间段基金的超额收益进行累计汇总研究,剔除了当时成立不满三个月的基金。显著性检验采用T检验法,以95%置信区间检验显著性与否。

波动率的样本和对比方法与业绩相同,采用以月波动率为基础的年化波动率。

机构占比前十大基金业绩分析

——短期无显著超额收益,长期股票型有显著超额正收益

在各类基金从2007年中至2011年中的8个检验时段中,大部分都取得了超额正收益,但是只有在2008年下半年的时候,机构占比前十大的混合型基金才有显著的超额正收益,其他所有时间段的检验都无显著性。因此可以认为短期内(半年为一期)机构投资者占比较大的基金并无明显超额正收益。

机构占比前十大基金超额业绩(短期) | |||||||||

时间 | 2007下半年 | 2008上半年 | 2008下半年 | 2009上半年 | 2009下半年 | 2010上半年 | 2010下半年 | 2011上半年 | |

股票型 | 超额业绩(%) | 1.90 | 2.04 | 1.96 | 4.16 | 2.54 | 3.15 | 0.26 | -0.76 |

超额业绩是否具有显著性 | 否 | 否 | 否 | 否 | 否 | 否 | 否 | 否 | |

混合型 | 超额业绩(%) | -0.17 | 3.36 | 5.17 | -4.22 | 1.57 | 1.02 | -1.85 | 2.36 |

超额业绩是否具有显著性 | 否 | 否 | 是 | 否 | 否 | 否 | 否 | 否 | |

债券型 | 超额业绩(%) | 1.66 | -0.47 | -0.94 | 0.70 | 0.18 | 0.34 | -0.82 | -0.04 |

超额业绩是否具有显著性 | 否 | 否 | 否 | 否 | 否 | 否 | 否 | 否 | |

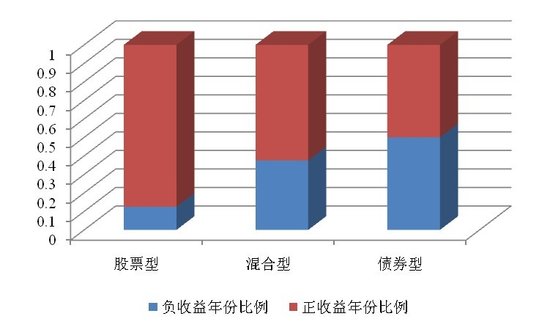

从长期看,机构占比前十大的股票型基金在各个时间段取得超额正收益的比例较大,其次是混合型,而机构占比前十大的债券型基金取得超额正收益的时间段只有一半。

机构占比前十大基金超额收益年份

数据来源:好买基金研究中心 2007年中至2011年中

从长期的每半年平均超额业绩看,机构占比前十大的三类基金都有超额正收益,但只有股票型是显著的。因此可以认为,在较长的时期内(如本报告中的4年)机构投资者在股票型基金的选择能力上高于普通的投资者,可以取得超额收益。

机构占比前十大基金每半年平均超额业绩(长期) | ||

平均超额业绩(%) | 超额业绩是否具有显著性 | |

股票型 | 1.91 | 是 |

混合型 | 0.91 | 否 |

债券型 | 0.08 | 否 |

数据来源:好买基金研究中心 2007年中至2011年中

- 1

- 2

- 上一页

- 下一页

- ☉上一篇文章:REITs基金投资价值与风险分析 ☉下一篇文章:“寻宝”分级基金稳健份额

☉相关文章